互联网保险到底怎么买?流程拆解

很多用户第一次接触互联网保险,最困惑的就是“我该从哪一步开始”。下面把完整流程拆成四步,照着做基本不会踩坑。

(图片来源网络,侵删)

第一步:明确需求,先问自己三个问题

- 给谁买?——自己、配偶、孩子、父母,不同人群的健康告知和保费差异巨大。

- 担心什么?——大病、意外、住院、养老,把风险点列成清单。

- 预算多少?——家庭年收入的5%-10%是业内普遍建议区间。

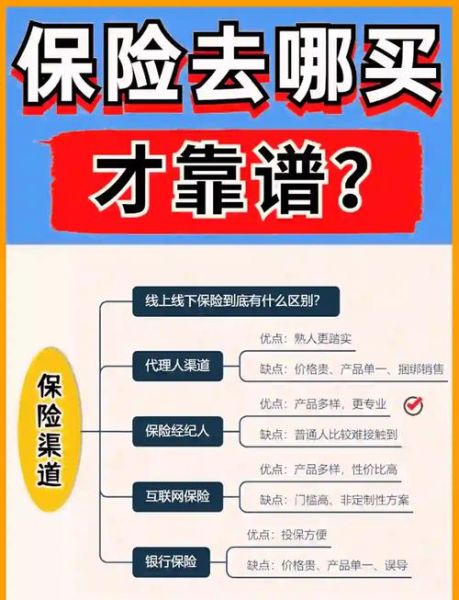

第二步:选平台,别只看价格

目前主流渠道有三类:

- 保险公司自营商城:产品最全,核保规则透明,但缺少横向对比。

- 第三方比价平台:一键生成多款产品对比表,适合“选择困难症”。

- 银行或支付App入口:操作便捷,常有支付立减,但产品深度有限。

第三步:健康告知,90%的理赔纠纷都卡在这里

线上投保没有代理人帮你填,必须逐字阅读健康问卷。“两年内有结节、体检异常、连续服药超过30天”都属于需要告知的范畴。如果不确定,直接选智能核保,系统会即时给出结论。

第四步:支付与回访,两个动作别跳过

- 支付成功后,立即下载电子保单并保存到本地+云盘双备份。

- 收到保险公司官方回访电话时,务必接听并确认条款理解无误,录音就是日后维权证据。

线上保险靠谱吗?从监管到理赔全透视

监管层面:牌照+备案双重把关

所有互联网保险产品必须在银保监会官网备案,输入产品条款编号即可查询真伪。没有备案的“创新产品”,再便宜也别碰。

理赔层面:数据说话

2023年《中国保险理赔年报》显示:

- 互联网渠道平均理赔时效1.7天,线下渠道3.2天。

- 拒赔案例中,80%与健康告知不实有关,与购买渠道无关。

服务层面:线上≠没有人工

主流平台已接入7×24小时视频客服,复杂案件可预约线下体检或面访。部分公司甚至提供“理赔代办”服务,用户只需拍照上传资料。

(图片来源网络,侵删)

常见疑问快问快答

Q:电子保单和纸质保单有同等效力吗?

A:有。《民法典》第469条明确规定,电子数据与纸质文件具有同等法律效力。

Q:异地投保会影响理赔吗?

A:不会。银保监会2021年已取消“地域销售限制”,只要产品面向全国销售,无论你在哪投保都能正常理赔。

Q:线上买保险会被大数据“杀熟”吗?

A:目前未发现。保费由年龄、性别、健康状况、保额四大因素决定,平台无法通过浏览记录调整价格。但不同渠道促销活动可能导致价差,建议多平台比价。

进阶技巧:三招把保费打下来

1. 拉长缴费期

同样30万保额,20年缴费比10年缴费每年便宜35%-40%,总保费差距不到8%,却能大幅降低当期压力。

2. 组合投保

用“百万医疗+定期寿险+意外险”的黄金组合替代单一重疾险,30岁男性年保费可从8000元压缩到2500元。

(图片来源网络,侵删)

3. 抓住窗口期

每年“开门红”(12月-次年2月)和“618”“双11”期间,平台会发放500-1000元抵扣券,叠加支付立减能省15%以上。

写在最后

互联网保险不是洪水猛兽,也不是灵丹妙药。它只是一个工具,关键是用对方法。把需求想清楚、把条款读明白、把凭证留好,剩下的交给时间和监管。当你完成第一次线上投保后会发现,原来保障可以像网购一样简单。

评论列表