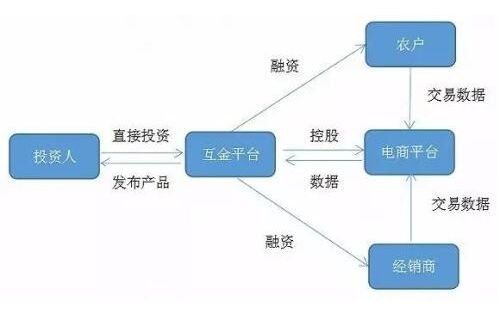

农业互联网金融是什么?

农业互联网金融,是指**利用互联网技术与金融服务深度融合**,为农业生产、流通、消费全链条提供资金融通、支付结算、风险管理、信息撮合等综合解决方案的新型金融形态。它既包含传统银行、保险、证券的线上化迁移,也涵盖P2P、众筹、供应链金融、农业大数据征信等创新模式。

一句话概括:农业互联网金融=**农业场景+互联网技术+金融工具**。

农业互联网金融如何运作?

1. 资金端:多元主体如何把钱“搬”到田间地头?

- 商业银行线上惠农贷:通过卫星遥感、地块测绘、种植模型,银行可在几分钟内完成授信,资金直达农户电子账户。

- P2P农业直投:城市投资人把钱借给合作社,平台用物联网摄像头监控作物长势,收益与收成挂钩。

- 农业产业基金:政府引导基金+龙头企业+社会资本,共同设立10亿元规模基金,专项投向智慧农机、生物育种。

2. 资产端:农户、合作社、农企怎样拿到低成本资金?

传统抵押物不足,农业互联网金融用“数据+场景”替代砖头:

- 订单质押:与下游食品厂签订收购合同后,合同即可在平台质押融资,年化利率比信用贷低3-4个百分点。

- 仓单质押:粮食入库即生成区块链仓单,金融机构实时查看库存温湿度,动态调整贷款额度。

- 农机分期:北斗终端记录作业亩数,还款金额与农机使用效率挂钩,违约率降至1.2%。

3. 风控端:如何破解“靠天吃饭”的不确定性?

农业风险高,平台用三层防火墙降低坏账:

- 气象指数保险:降雨量低于阈值自动理赔,资金T+0到账,无需现场查勘。

- 价格保护期权:在期货市场锁定玉米卖出价,跌破行权价时农户获差额补偿。

- 动态授信模型:接入土壤墒情、虫情感知数据,授信额度随作物健康度实时调整。

农业互联网金融解决了哪些痛点?

农户视角:融资难、融资贵如何破局?

过去跑三家银行、盖十几个章才能贷到5万元,如今手机上传身份证+承包合同,2小时到账。以黑龙江建三江为例,2023年通过“农地云贷”获得春耕资金的农户达4.7万户,平均利率4.35%,比线下渠道低1.8个百分点。

金融机构视角:信息不对称如何缓解?

银行最怕“贷后看不见”。现在:

- 无人机每周生成NDVI植被指数图,异常区域自动预警;

- 电子围栏监控奶牛活动量,产奶量下降即触发贷后检查;

- 支付宝“县域数字普惠”项目把6.8亿条农业交易数据转化为信用分,不良率控制在0.9%以内。

产业链视角:小生产如何对接大市场?

云南咖啡合作社通过众筹+预售模式,提前锁定上海精品咖啡馆全年订单,每公斤溢价12元;山东寿光蔬菜用上区块链溯源,一筐番茄从大棚到超市全程扫码可查,金融机构据此提供存货融资,周转效率提升40%。

农业互联网金融的未来趋势

1. 数字孪生农场:把土地“搬”进元宇宙

未来每块耕地都有数字分身,金融机构在虚拟空间模拟不同天气、病虫害场景,提前测算收益与风险,实现“先风控、后放款”。

2. 碳汇金融:把绿水青山变成金山银山

稻田甲烷减排、茶园碳汇量可生成核证自愿减排量(CCER),在碳交易所挂牌。浙江安吉已有农户通过竹林碳汇获得每亩年均120元的额外收益,金融机构以未来碳收益权为质押发放“碳汇贷”。

3. 农业RWA(Real World Asset)通证化

把一头奶牛、一座冷库拆分成1000份数字通证,全球投资者可购买其中一份,享受分红或交易溢价。海南澄迈已试点“橡胶林通证”,24小时成交额突破300万美元。

常见疑问快问快答

Q:普通农民不会用智能手机怎么办?

A:村级金融服务站配备“助农金融专员”,协助人脸识别、电子签章;同时保留线下渠道,实现“线上+线下”双轨服务。

Q:农业互联网金融是否安全?

A:监管已建立“白名单”制度,只有持牌机构或备案平台可开展业务;资金全程由银行存管,杜绝资金池风险。

Q:小农户能拿到多大额度?

A:根据作物类型、历史产量、信用评分综合评估,一般单户授信区间1万-50万元,信用良好的种粮大户可达300万元。

农业互联网金融不是简单地把贷款搬到网上,而是用数据穿透农业全生命周期,让金融像灌溉水一样精准滴灌到每一棵作物、每一户农家的真实需求。

评论列表