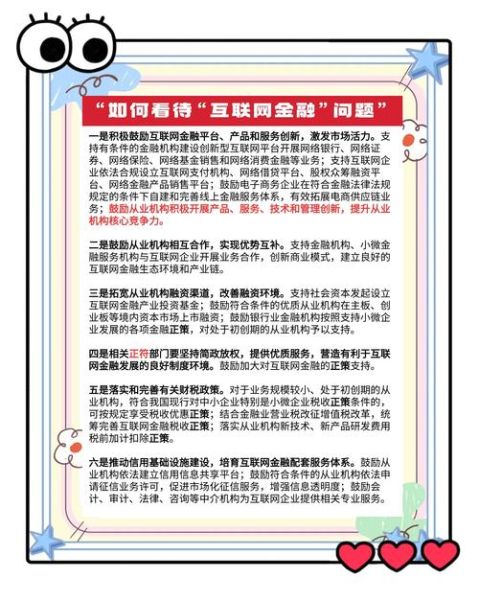

2020年行业背景:疫情冲击与监管升级

2020年初,新冠疫情让线下金融业务受阻,大量用户涌向线上理财。**央行、银保监会连续发文**,要求平台披露底层资产、限制高息揽储,并清退无牌机构。 - **数据**:截至2020年12月,正常运营平台仅剩187家,较年初减少46%。 - **关键词**:备案试点、持牌经营、资金存管。 ---如何判断平台是否安全?四步自检法

### 1. 查牌照:是否持有“三证” - **银行存管协议**:资金与平台自有资金隔离。 - **ICP经营许可证**:工信部颁发的线上业务准入证明。 - **金融牌照**:如消费金融、网络小贷、基金销售等。 ### 2. 看资产:底层投向是否透明 **自问**:平台宣传的“低风险高收益”投向哪里? **自答**: - 若标的是**个人消费贷**,需查看借款人征信报告、还款来源。 - 若标的是**供应链金融**,需核实核心企业是否确权。 ### 3. 验风控:逾期率与拨备覆盖率 - **行业平均逾期率**:2020年P2P行业为3.2%,超过5%需谨慎。 - **拨备覆盖率**:优质平台≥150%,意味着有足够资金垫付坏账。 ### 4. 读舆情:黑猫投诉与监管通报 - **搜索技巧**:在“平台名+兑付延期”“平台名+经侦介入”中筛选近半年结果。 - **监管名单**:中国互联网金融协会每月更新“问题平台”公示。 ---2020年典型雷区案例复盘

### 案例一:某头部平台“良性退出” - **背景**:宣称有国企股东,实际股权质押率高达90%。 - **爆雷信号**:2020年5月起,短期标占比突增至70%,疑似借新还旧。 - **用户损失**:待收本金超42亿元,兑付方案分36期,每期仅1.5%。 ### 案例二:银行理财子公司“飞单” - **套路**:员工私售非持牌机构产品,合同公章造假。 - **识别方法**:通过**中国理财网**输入产品登记编码,查不到即为假。 ---靠谱理财的替代方案

### 1. 持牌消费金融公司 - **代表**:招联金融、马上消费。 - **优势**:年化利率7%-12%,受《消费金融试点管理办法》约束。 ### 2. 银行理财子公司产品 - **风险等级**:R2以下(PR2)的固收类,2020年平均收益4.1%。 - **购买渠道**:银行APP“理财”专区,需完成风险测评。 ### 3. 国债逆回购 - **门槛**:深市1000元起,沪市10万元起。 - **技巧**:月末、季末利率常飙升至5%以上,操作1天期即可。 ---用户实操:如何分散投资降低风险

**步骤1:资金分层** - **应急金**:3个月生活费,放货币基金(如余额宝)。 - **稳健金**:50%投入R2银行理财,期限6-12个月。 - **增值金**:30%选择头部持牌平台,期限不超过2年。 **步骤2:动态跟踪** - **每月检查**:平台贷款余额是否连续3个月下降超10%。 - **每季调整**:若某平台综合利率高于行业均值2%以上,减仓50%。 ---2020年监管政策对用户的直接影响

- **限额令**:单平台个人出借余额≤20万元,避免“把鸡蛋放一个篮子”。 - **冷静期**:部分银行理财产品设置24小时撤销权,误购可无损退出。 - **征信接入**:花呗、借呗全面接入央行征信,逾期影响房贷审批。 ---未来展望:2021年三大趋势

1. **持牌化**:无牌机构彻底清退,仅剩银行、消金、信托背景平台。 2. **低利率**:固收类产品收益或跌破3%,转向“固收+”策略。 3. **智能投顾**:蚂蚁“帮你投”、招行“摩羯智投”降低小白门槛。

(图片来源网络,侵删)

评论列表