一、为什么“中国互联网金融”成为高频搜索词?

过去十年,移动支付、P2P网贷、互联网基金三大场景把传统金融搬到了指尖。根据艾瑞咨询数据,截至2023年底,中国网民中使用过互联网理财产品的比例已达68.4%。高频搜索背后,是投资者既想享受高收益,又担心踩雷的矛盾心理。

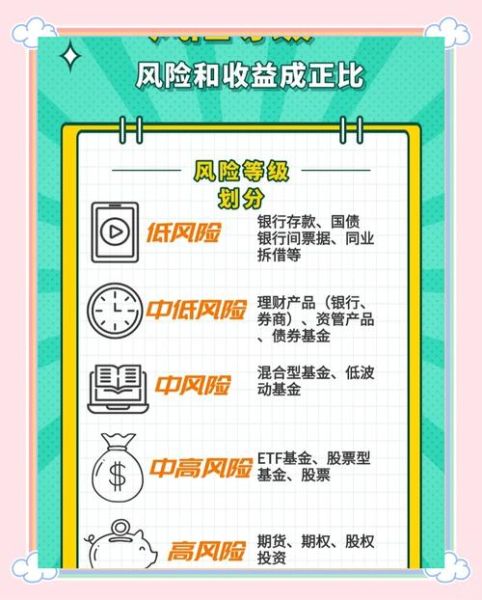

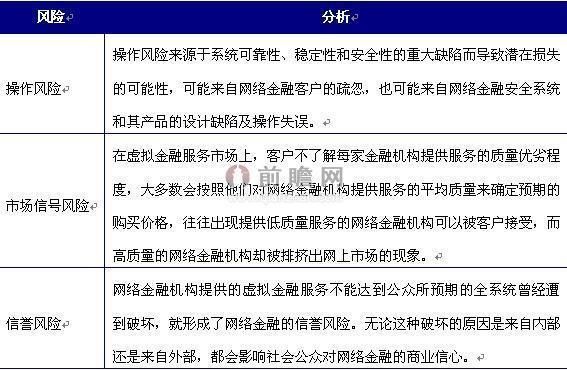

二、当前最突出的四大投资风险

1. 平台跑路风险

问:平台突然打不开,钱还能追回吗? 答:如果平台未接入银行存管,资金大概率被挪用;即便已存管,若平台伪造标的,司法追偿周期也可能长达2-3年。

2. 资产不透明风险

很多产品只展示“预期年化7%”,却不披露底层资产。 自查方法: - 查看《产品说明书》的“投资范围”章节 - 登录中国理财网输入登记编码,核对信息是否一致

3. 流动性陷阱

看似“随存随取”的现金管理类产品,可能在极端行情下启用巨额赎回限制条款。2022年11月债券市场波动时,某头部互联网货基就曾临时暂停单日1万元以上的快速赎回。

4. 政策合规风险

2023年《金融控股公司关联交易管理办法》落地后,互联网平台代销银行存款的利率优势被压缩,部分产品提前终止。

三、如何快速识别“高危”平台?

四步排查法

- 查牌照:在银保监会官网“在线服务-许可证信息查询”栏目输入平台名称,看是否持有基金销售、保险经纪、网络小贷任一牌照。

- 看股东:若股东名单出现自然人控股超过50%且无金融背景,需提高警惕。

- 读合同:重点找“保本”“兜底”字样,出现即为违规承诺。

- 搜舆情:用“平台名+逾期”“平台名+无法提现”在百度资讯栏搜索近半年新闻。

四、个人投资者的三层防护策略

第一层:资金分散

把可投资金分成短期消费、中期稳健、长期增值三份,比例建议3:4:3。例如:

- 短期:货币基金+银行T+0理财

- 中期:国债逆回购+短债基金

- 长期:指数增强+养老目标日期基金

第二层:技术工具

利用支付宝“理财黑卡”或腾讯理财通“稳健理财”专区的“风险测评”功能,系统会根据用户年龄、收入自动过滤掉不匹配的高波动产品。

第三层:法律武器

下载人民法院在线服务微信小程序,提前完成实名认证。一旦发现平台异常,可立即申请诉前财产保全,冻结对方对公账户,提高回款概率。

五、2024年值得关注的三个合规新动向

动向一:数字人民币理财试点

苏州、深圳等地已上线数字人民币智能合约理财,资金由央行直接监管,平台无法触碰,可视为“零跑路”产品。

动向二:个人养老金账户扩容

2024年起,指数基金Y份额纳入个人养老金可投范围,申购费打1折,且赎回资金只能回到养老金账户,强制长期持有。

动向三:AI风控白名单

中国互联网金融协会正在建立AI算法备案库,未来只有备案过的智能投顾才能展业,投资者可在协会官网查询算法名称及版本号。

六、实战案例:30天搭建低风险组合

背景:李女士,35岁,家庭可投资资产50万元,风险承受能力中等。

操作步骤

- 第1-3天:开通招商银行朝朝宝,放入5万元作为应急金,七日年化2.3%。

- 第4-10天:在天天基金网筛选“近3年最大回撤<3%”的短债基金,选鹏华丰禄投入15万元。

- 第11-20天:用华泰证券账户参与国债逆回购,逢月末周四买入1天期,年化可达4%-5%。

- 第21-30天:开通个人养老金账户,申购华夏养老2045三年持有混合(FOF)Y,每月定投2000元。

问:这个组合预期年化多少? 答:按历史数据回测,组合年化3.8%-4.5%,最大回撤不超过2.1%,适合求稳人群。

七、常见误区快问快答

问:互联网存款50万以内真的100%安全吗? 答:只有参加存款保险的银行才保50万,部分平台代销的村镇银行可能未参保,需登录央行官网“存款保险”专栏查询。

问:基金投顾组合收费0.3%/年贵不贵? 答:对比自己买FOF的申购费+管理费+托管费合计约1.2%/年,投顾费反而更划算,且调仓由机构自动完成。

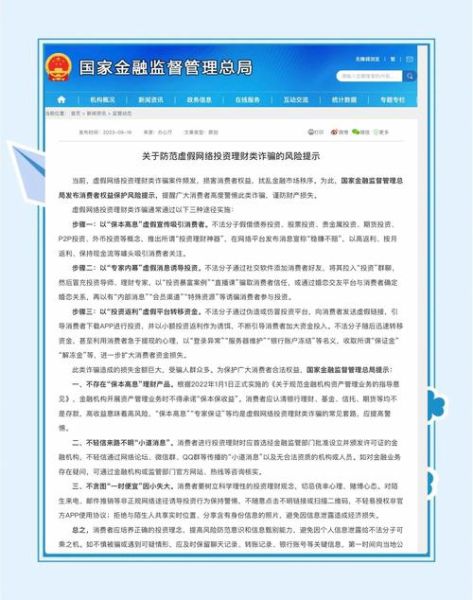

问:看到“保本高收益”广告能举报吗? 答:保存截图后,通过12378银行保险消费者投诉热线或中国证监会12386服务平台提交,通常7个工作日内会有反馈。

评论列表