2020年,疫情让“无接触”成为金融关键词,互联网银行需求随之爆发。很多用户第一次意识到:原来不用去网点,也能完成开户、贷款、理财、对公结算。那么,互联网银行怎么开通?2020年互联网银行需求到底集中在哪些场景?下面用问答形式拆解。

一、互联网银行怎么开通?三步搞定

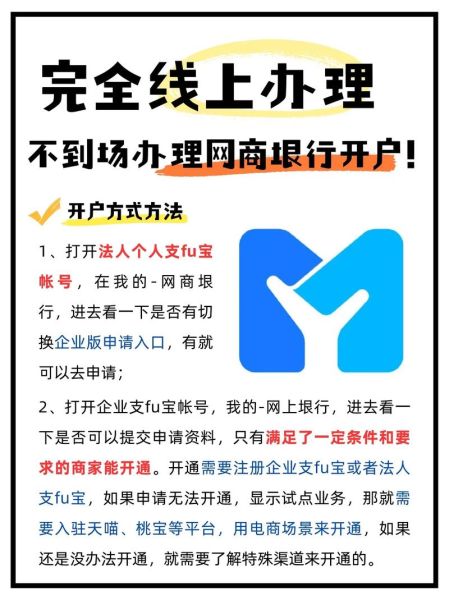

1. 选平台:先分清“直销银行”与“互联网银行”

- 直销银行:传统银行旗下线上子品牌,如招行“一网通”、工行“融e行”。

- 互联网银行:持独立牌照,如微众银行、网商银行、新网银行、亿联银行。

2. 准备材料:身份证+银行卡+人脸识别

一张二代身份证即可,系统会调用公安库做OCR识别;绑定一张本人I类储蓄卡做同名验证;最后对着摄像头眨眼、摇头完成活体检测。

3. 开户流程:最快90秒

- 下载官方App → 点击“立即开户”

- 上传身份证正反面 → 设置交易密码

- 绑定银行卡 → 人脸识别 → 生成II类或III类电子账户

注意:部分银行支持微信小程序直接开,无需安装App。

二、2020年互联网银行需求有哪些?五大场景全记录

1. 个人消费信贷:小微额度秒批

疫情导致收入波动,用户更倾向线上小额周转。微众“微粒贷”、网商“网商贷”、新网“好人贷”日均放款笔数在2020Q2同比增长260%。

2. 企业流动资金:无抵押纯信用

线下对公开户难,电商卖家、外卖店主把结算搬到线上。网商银行“0账期”把淘宝货款提前回笼,单日垫资峰值突破120亿元。

3. 场景理财:7×24小时灵活申赎

用户风险偏好下降,货币基金+短债基金成为首选。微众“活期+”七日年化2.8%—3.2%,支持实时赎回秒到银行卡。

4. 跨境收款:中小外贸的救命稻草

传统离岸账户门槛高,互联网银行与第三方支付合作推出“全球收款账户”。新网银行+连连支付把亚马逊货款结算周期从7天缩短至T+0。

5. 供应链金融:核心企业信用外溢

以网商“大雁系统”为例,把海尔、蒙牛等核心企业的信用拆解给上游供应商,**年化利率最低4.5%**,解决账期痛点。

三、2020年监管新规对需求的影响

1. 《商业银行互联网贷款管理暂行办法》落地

明确单户信用贷余额≤30万,期限≤1年,杜绝资金流入股市、楼市。需求侧:小额、短期、消费属性更突出。

2. Ⅲ类账户支付限额上调

从年累计10万提升到20万,**理财、还款、缴费场景**得以扩容。

3. 金融消费者保护强化

明示年化利率、禁止搭售保险,**用户决策更理性,复借率反而提升**。

四、用户最关心的问题:利率、额度、安全

Q:互联网银行利率真的比传统银行低吗?

A:个人消费贷平均年化10%—14%,低于信用卡分期18%—24%;企业流动资金贷年化7%—10%,比传统抵押贷略高,但**省去评估、公证、抵押登记费用**,综合成本更低。

Q:额度能循环使用吗?

A:90%产品支持随借随还,按日计息。**提前还款0手续费**,额度实时恢复。

Q:把钱放在互联网银行安全吗?

A:持牌机构受银保监会监管,存款享受《存款保险条例》50万本息保障;系统层面采用**全链路加密+分布式架构**,2020年行业平均可用性99.97%。

五、2020年真实案例:三位用户的转变

案例1:武汉个体户老李

封城期间店铺关门,通过网商贷拿到8万元信用贷,**日息0.03%**,撑过三个月空窗期。

案例2:广州白领阿珊

工资延迟发放,用微众“微粒贷”借1万元,**分5期总利息仅273元**,比信用卡分期省一半。

案例3:义乌外贸老板王总

传统离岸账户被冻结,新网银行+PingPong方案**当天开通美元收款账户**,一周内回笼货款50万美元。

六、2021展望:需求会继续爆发吗?

监管趋严、利率下行,行业进入“精耕细作”阶段。互联网银行将把重心从“流量”转向“留量”,**深耕细分场景、提升风控精度、开放API给更多生态伙伴**。对于用户而言,开户门槛越来越低,但选择产品时仍需关注利率、期限、还款方式、提前还款政策四大要素。

评论列表