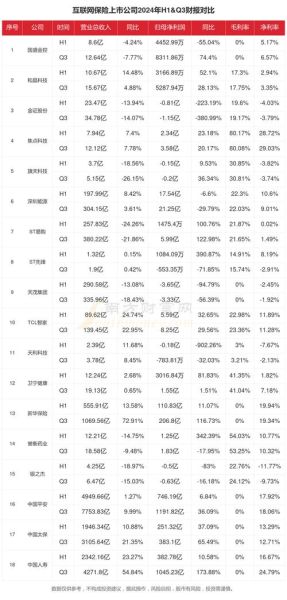

一、2024年互联网金融还值得投资吗?

答案是:值得,但策略必须升级。根据零壹智库、艾瑞咨询、毕马威三家机构联合发布的《2024中国互联网金融生态白皮书》,行业规模预计突破42万亿元,同比增速11.3%,虽较2021年的峰值有所放缓,却呈现“存量优化、增量细分”的新特征。换句话说,粗放式红利已过,结构性机会正在显现。

二、监管风向:从“整顿”到“常态化”

1. 牌照门槛抬高,谁在受益?

2023年央行重启个人征信牌照发放,仅两家机构获批;地方金融监管部门对网络小贷实缴资本要求提升至10亿元。结果是:头部平台合规成本上升,中小机构加速出清,行业集中度CR5由2022年的58%升至67%。

2. 数据合规的三条红线

- 最小必要原则:不得收集与业务无关的通讯录、位置轨迹

- 明示同意:隐私政策需单独弹窗,禁止“默认勾选”

- 跨境传输:个人金融信息出境需通过安全评估

违规成本有多高?某头部助贷机构因违规调用用户人脸数据被罚8000万元,直接拖累季度净利润下降19%。

三、细分赛道扫描:谁在悄悄赚钱?

1. 小微供应链金融

痛点:传统银行“不敢贷、不愿贷”。 解决方案:平台通过ERP数据直连+电子发票验真,将风控响应时间从3天压缩至30分钟。 案例:某深耕制造业的SaaS服务商,2023年撮合放款480亿元,不良率仅0.9%,资金方综合收益年化8.4%。

2. 跨境支付“第二增长曲线”

2023年中国跨境电商出口额2.38万亿美元,带动跨境收款需求激增。 核心优势: - 牌照:持有香港MSO+美国MSB双牌照可覆盖90%主流市场 - 汇率:通过离岸人民币掉期锁定汇差,帮卖家节省0.3%~0.5%成本 - 到账时效:从T+3缩短至T+0,资金周转效率提升4倍

3. 保险科技“下沉市场”

三线及以下城市健康险渗透率仅12%,远低于一线34%。 打法:短视频场景化教育+月缴模式。 数据:某短视频保险经纪2023年新增保单900万份,件均保费68元,获客成本低于15元/人。

四、技术迭代:AI大模型如何重构风控?

1. 动态知识图谱

传统风控依赖静态征信报告,更新周期30~90天。 新方案:接入工商变更、司法涉诉、舆情情感等2000+维度实时数据,构建企业级知识图谱。 效果:某城商行试点后,早期预警准确率从62%提升至89%。

2. 生成式AI贷后管理

痛点:人工催收覆盖率低、合规风险高。 解决方案:通过语音合成+情感计算,AI机器人可模拟“温和提醒—严肃警告—法律函件”三级话术,合规率100%,回收率提升27%。

五、用户行为变迁:Z世代的“金融人格”

1. 投资偏好:从“高收益”到“高透明”

调研显示,73%的95后投资者会主动查看底层资产清单,52%要求平台披露资金托管银行流水。 平台应对:实时持仓穿透+区块链存证,某理财平台上线该功能后,用户留存率提升18%。

2. 社交化决策

“跟着大V买”成为新趋势,小红书#基金定投话题浏览量超12亿次。 风险提示:需建立“大V分级+跟投限额”机制,避免羊群效应。

六、资本动向:美元基金退潮,产业资本接盘

2023年互联网金融领域美元融资占比从48%骤降至21%,取而代之的是互联网巨头CVC和地方国资基金。 典型案例:某地方金控集团以20亿元战略投资持牌消费金融公司,换取15%股权+优先业务协同权,资金成本较美元基金低3~4个百分点。

七、2024年布局指南:三步锁定机会

- 选赛道:优先小微供应链金融、跨境支付、保险科技下沉三大高潜细分

- 看牌照:目标公司需持有网络小贷/消费金融/保险经纪任一核心牌照

- 盯技术:是否具备实时风控系统+AI贷后双引擎,研发投入占比应≥8%

自问自答: Q:现在入场会不会太晚? A:合规红利期才刚开始,中小机构出清释放1.2万亿元存量市场,精准切入仍有机会。 Q:个人投资者如何参与? A:关注持牌消费金融公司ABS,优先选择AAA评级+银行增信产品,年化收益5.5%~7%。

评论列表