一、为什么越来越多人选择互联网保险?

传统线下投保排队、纸质材料、佣金不透明,而互联网保险把流程搬到线上,3分钟完成健康告知、5分钟支付生效,还能随时调取电子保单。根据《2024中国互联网保险洞察报告》,线上投保渗透率已突破38%,年轻用户占比高达72%。

(图片来源网络,侵删)

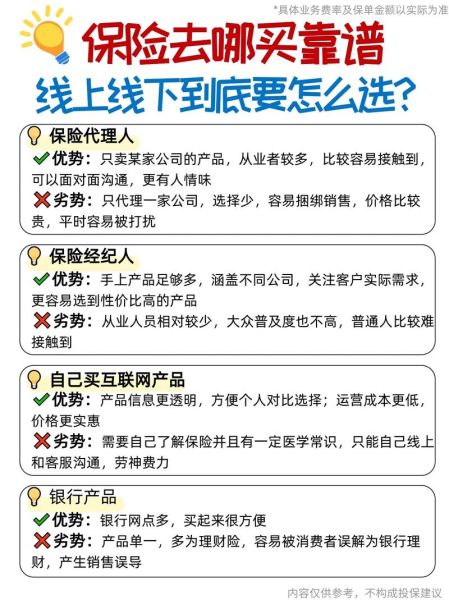

二、互联网保险怎么买靠谱?

答案:认准持牌平台、核对备案条款、对比健康告知、查看理赔口碑。

1. 平台资质三步查

- 第一步:查牌照——银保监会官网“在线服务-保险中介信息查询”输入平台名称,确认是否持有《保险中介许可证》。

- 第二步:查产品——进入“保险产品备案信息”栏,输入产品条款名称,核对备案号与平台展示是否一致。

- 第三步:查评价——黑猫投诉、小红书、知乎搜索“平台名+拒赔”,看近半年是否有集中投诉。

2. 健康告知别踩坑

互联网保险的健康告知通常只有3-5条问卷,但每一条都直接影响理赔。常见误区:

- 把“2年内检查异常”理解为住院才需告知——体检尿酸偏高也要告知。

- 忽略“直系亲属病史”——部分重疾险会询问父母是否60岁前患癌。

- 医保卡外借——即使只是帮家人买降压药,也可能被认定为既往病史。

三、2024最新投保攻略:不同人群这样选

1. 刚毕业的打工人

预算:300-500元/年

- 百万医疗险:选保证续保20年版本,如好医保长期医疗(旗舰版)。

- 意外险:关注意外医疗0免赔、100%报销,小蜜蜂3号50万保额只需160元。

2. 30岁家庭经济支柱

预算:3000-5000元/年

- 重疾险:优先保额50万+保终身,达尔文8号附加癌症二次赔性价比高。

- 定期寿险:保额≥年收入×10,选擎天柱8号,免责条款仅3条。

- 教育金/养老金:用增额终身寿险做强制储蓄,IRR接近3.0%写进合同。

3. 50岁以上父母

健康异常也能投

(图片来源网络,侵删)

- 防癌医疗险:平安终身防癌医疗险,高血压糖尿病可投。

- 惠民保:当地普惠型补充医疗,既往症可赔30%-80%,如北京普惠健康保。

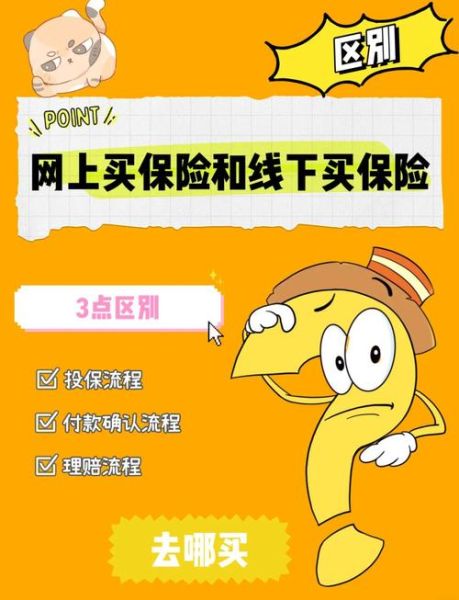

四、理赔流程全解析:线上操作比线下更快?

自问:互联网保险出险会不会找不到人?

自答:不会。主流平台已实现100%线上理赔:

- 出险后48小时内通过APP/公众号报案,上传身份证、病历、发票照片。

- 小额案件(3000元以内)AI审核,最快2小时到账。

- 复杂案件邮寄原件,顺丰到付,全程可追踪物流。

五、避坑指南:这些销售话术要警惕

- “首月0元”——实际是分期扣费,后续每月自动续费。

- “确诊即赔”——需符合条款定义,如急性心梗需肌钙蛋白升高+心电图改变。

- “医保报销后100%赔”——未先用医保结算,报销比例降至60%。

六、2024年值得关注的3个新趋势

- 带病体专属产品:如众安“众民保”,无健康告知,癌症既往症也能赔。

- 家庭共享免赔额:蓝医保全家桶,一家三口共享1万免赔额。

- AI智能核保:输入体检异常指标,30秒给出核保结论,比人工更宽松。

(图片来源网络,侵删)

评论列表