互联网保险有哪些类型?人身险、财产险、健康险、意外险、责任险、信用保证险六大类。

(图片来源网络,侵删)

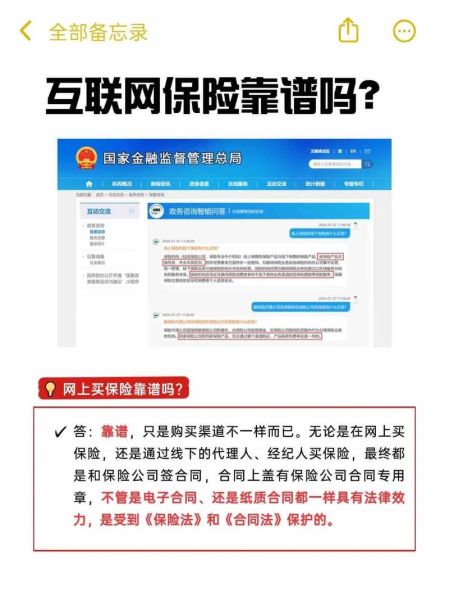

网上买保险可靠吗?只要平台具备银保监会备案资质、产品条款透明、理赔通道畅通,就可靠。

一、互联网保险六大业务类型全景图

1. 人身险:保障“人”本身

- 定期寿险:低保费高杠杆,适合家庭经济支柱。

- 终身寿险:兼具保障与传承,现金价值可贷款。

- 年金险:锁定长期利率,补充养老现金流。

2. 财产险:守护“物”的安全

- 家财险:火灾、水管爆裂、盗抢一站式理赔。

- 车险:交强险+商业险组合,线上报价秒出。

- 货运险:电商卖家发货必备,按单投保。

3. 健康险:对抗高额医疗支出

- 百万医疗:几百元撬动数百万保额,含质子重离子。

- 防癌医疗:三高人群可投,癌症特药直付。

- 重疾险:确诊即赔,弥补收入损失。

4. 意外险:低门槛高频率理赔

- 综合意外:覆盖交通、生活、工作全场景。

- 旅行意外:含航班延误、行李丢失、紧急救援。

- 高危职业意外:外卖骑手、建筑工人专属方案。

5. 责任险:转嫁“赔钱”风险

- 雇主责任险:企业主必配,替代工伤险缺口。

- 公众责任险:商场、健身房等场所顾客受伤可赔。

- 宠物责任险:狗狗咬人最高赔百万。

6. 信用保证险:解决“借钱”难题

- 个人消费信用险:助贷机构放款增信。

- 履约保证险:替代租房押金,房东租客双赢。

二、网上买保险可靠吗?关键看这三点

1. 平台资质自查清单

- 登录银保监会官网→“在线服务”→“保险中介监管信息系统”→输入平台名称。

- 查看《保险中介许可证》业务范围是否含“互联网保险业务”。

- 警惕“仅持代理牌照却销售全国”的违规平台。

2. 产品条款避坑指南

- 健康告知:有限告知≠无限告知,未问不答。

- 免责条款:酒驾、潜水、攀岩等高危活动是否除外。

- 等待期:医疗险30天、重疾险90-180天,等待期内出险不赔。

3. 理赔服务实测方法

- 拨打保险公司客服电话,询问线上理赔流程:是否支持APP上传资料?

- 查看近一年理赔年报:获赔率、平均时效、投诉率。

- 加入官方理赔群,观察客服响应速度。

三、不同人群如何快速匹配险种?

1. 刚毕业的打工人

预算500元/年:百万医疗+50万综合意外,先解决大额医疗风险。

2. 30岁已婚家庭支柱

预算5000元/年:定期寿险(保额=年收入×10)+重疾险(保额=年收入×5)。

3. 50岁以上父母

优先防癌医疗+意外险,避免保费倒挂;若体况复杂,选惠民保。

4. 小微企业主

用工风险用雇主责任险,资产保全用企业财产险,客户索赔用公众责任险。

(图片来源网络,侵删)

四、互联网保险最新趋势

1. 场景化嵌入

买机票时弹出的航意险、网购退货时的退货运费险,保费低至0.3元。

2. 智能核保

甲状腺结节、乳腺结节通过AI问卷+体检报告OCR识别,秒出核保结论。

3. 区块链理赔

部分车险已实现事故现场照片自动上链,防止骗保,理赔时间缩短50%。

五、常见疑问快问快答

Q:线上买的保险,线下能理赔吗?

A:可以。所有互联网保险均由实体保险公司承保,全国通赔,支持柜台提交资料。

Q:电子保单和纸质保单有区别吗?

A:法律效力相同。电子保单可登录保险公司官网验真,也可申请纸质保单。

(图片来源网络,侵删)

Q:为什么同一家公司的产品,不同平台价格差10%?

A:渠道费用不同。官网直销通常最便宜,第三方平台可能附加服务费。

```

评论列表