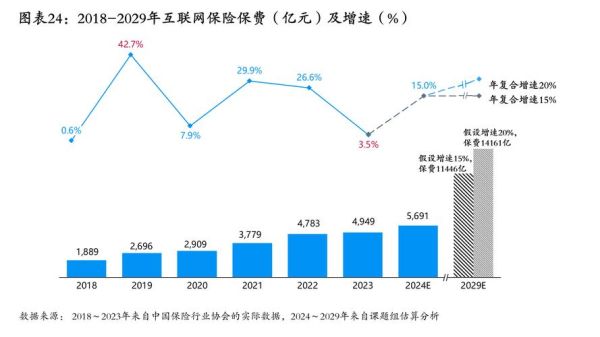

互联网保险到底改变了什么?

过去买保险要跑门店、听推销,现在只需动动手指。互联网把**信息壁垒**打碎,把**选择权**还给用户。 自问:它真的只是“把产品搬到网上”吗? 自答:远不止。它重构了定价、风控、理赔整条价值链。

互联网对保险价值链的三重颠覆

1. 定价:从“大数法则”到“实时数据”

传统车险看年龄、车型、过往出险;互联网车险接入**OBD盒子**、**手机陀螺仪**,实时捕捉急刹、超速、夜间行驶等行为。 • **好司机保费立减30%** • **高风险行为实时提醒** • **UBI(Usage-Based Insurance)模型**让定价颗粒度从“年”缩短到“分钟”

2. 风控:从“事后查勘”到“事前干预”

健康险与可穿戴设备打通,步数、心率、睡眠评分直接挂钩保费。 自问:数据越多,隐私越危险? 自答:合规框架已落地——《个人信息保护法》要求**明示授权、最小够用、可撤回**。 亮点: • **异常心率自动触发视频医生** • **连续达标7天奖励红包** • **欺诈识别准确率提升至92%**

3. 理赔:从“纸质单据”到“图像秒赔”

车险小额案件上传照片,AI识别损伤部位、匹配配件价格,**3分钟到账**。 健康险直连医院系统,出院即结算,用户**零垫付**。 排列式要点: - 电子发票自动归集 - OCR识别手写清单 - 区块链存证防篡改

线上投保安全吗?拆解四大焦虑

焦虑一:平台会不会跑路?

看牌照。互联网保险业务必须持**保险中介许可证**或**保险公司自营**。 查询路径:银保监会官网→在线服务→许可证信息查询。

焦虑二:健康告知挖坑?

互联网产品把告知拆成**10~15个封闭式问题**,选项只有“是/否/不确定”。 自问:不如实告知会怎样? 自答:两年内出险,保险公司可**解除合同并拒赔**;两年后不可抗辩,但**故意欺诈**仍不受保护。

焦虑三:电子保单有效力吗?

《电子签名法》第十四条明确:**电子保单与纸质保单具有同等法律效力**。 保存建议: • 下载PDF原件到本地 • 同步备份到云盘 • 打印关键页存档

焦虑四:理赔扯皮怎么办?

互联网保险公司把**理赔节点**拆解成可视化进度条,每步倒计时。 争议处理通道: - 平台在线仲裁 - 银保信“保险纠纷调解”小程序 - 法院“道交一体化”平台

未来三年,互联网保险的三大确定性机会

机会一:场景险颗粒度继续下沉

退货运费险已普及,接下来是**共享充电宝破损险**、**剧本杀NPC人身险**、**露营天气险**。 核心逻辑:**高频、低价、即时生效**。

机会二:AI代理人将替代谁?

不会替代专业顾问,但会**淘汰只会背话术**的销售。 AI代理人能力矩阵: • 实时对比百款产品 • 根据健康告知预核保 • 7×24小时多语言应答

机会三:跨行业数据联盟

保险公司+车企+医院+可穿戴厂商,共建**联邦学习模型**。 数据不出域,算法多跑路,**精准定价与隐私保护兼得**。

给消费者的行动清单

1. 投保前:用“金事通”APP一键查保单,避免重复购买 2. 投保中:录屏保存健康告知全过程 3. 投保后:把电子保单加入家庭共享文件夹,受益人必须知情 4. 理赔时:48小时内报案,资料一次性上传完整,避免反复补件

写在最后

互联网对保险的启示,不只是渠道革命,而是一场**信任机制**的再造。当数据流动更透明、规则更确定、体验更无感,保险才能真正从“销售驱动”转向**需求驱动**。下一次点击“立即投保”时,你买的不再是一份合同,而是一套被技术重新编织的安全网。

评论列表