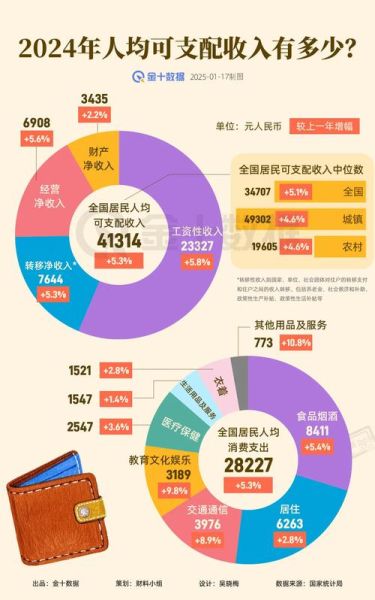

2024年我国互联网金融用户规模到底有多大?

截至2024年3月,中国互联网络信息中心(CNNIC)发布的第53次《中国互联网络发展状况统计报告》显示,**我国互联网金融活跃用户数已突破7.92亿**,占网民整体的74.1%。其中,移动支付、互联网理财、网络信贷三大场景贡献了主要增量。

(图片来源网络,侵删)

哪些人群构成了这7.92亿?

年龄画像:90后与00后成绝对主力

- **90后占比38.4%**:已成家庭消费与信贷需求高峰期,对互联网分期、信用支付接受度最高。

- **00后占比27.6%**:大学阶段即开始接触互联网理财,基金定投、零钱理财渗透率领先。

- 70后、80后合计占比28.7%,偏好大额定期理财与房产抵押类信贷。

地域分布:下沉市场贡献新增量

三线及以下城市用户占比**首次超过50%**,县域地区移动支付年增长率保持在15%以上。

互联网金融人数为何持续攀升?

政策与技术双轮驱动

- 数字人民币试点扩容:2024年新增11个试点城市,带动新用户尝鲜。

- 银行系App开放生态:国有大行把理财、信贷入口嵌入超级App,降低使用门槛。

- AI风控模型迭代:平均授信时间从小时级缩短至分钟级,提升转化率。

用户心智变化:从“尝鲜”到“依赖”

调研显示,**超六成用户将互联网理财作为工资到账第一站**;同时,**43%的Z世代认为“无信用卡,有花呗即可”**。

细分赛道人数盘点:谁在用?怎么用?

| 场景 | 活跃人数 | 人均年交易笔数 |

|---|---|---|

| 移动支付 | 7.5亿 | 1,280笔 |

| 互联网理财 | 4.3亿 | 92笔 |

| 网络消费信贷 | 2.8亿 | 18笔 |

| 互联网保险 | 1.6亿 | 7笔 |

未来三年人数还会涨吗?关键变量有哪些?

增量空间:农村银发族与小微企业主

农村60岁以上网民规模已达6,500万,其中**仅28%尝试过互联网理财**,潜在人群约4,700万;同时,**超3,000万小微商户尚未开通线上经营性贷款**。

风险变量:数据合规与利率下行

- 个人信息保护法实施后,平台获客成本上升15%—20%,可能抑制增速。

- 若1年期LPR继续下调,互联网宝宝类收益率跌破2%,部分用户或回流存款。

普通用户如何抓住人数红利?

三步策略

第一步:选平台——优先持有银行、消费金融、互联网小贷三重牌照的正规机构。

第二步:配资产——把月可支配收入按“50%货币基金+30%短债+20%指数定投”比例分配。

(图片来源网络,侵删)

第三步:用工具——开通自动转入、预约赎回功能,避免资金站岗。

写在最后:人数只是起点,深度运营才是终局

当7.92亿用户把互联网金融变成“水电煤”般的基础设施,**比拼的不再是拉新速度,而是谁能把单客年均资产规模从当前的1.7万元提升到5万元**。监管沙盒、场景深耕、智能投顾,将决定下一波人数红利的归属。

(图片来源网络,侵删)

评论列表