行业规模到底有多大?

截至2023年底,全球能源互联网核心市场规模已突破1.2万亿美元,其中中国占31%,约3720亿美元。若把上下游智能电网、储能、分布式能源、碳管理平台全部纳入,广义口径接近2.8万亿美元。

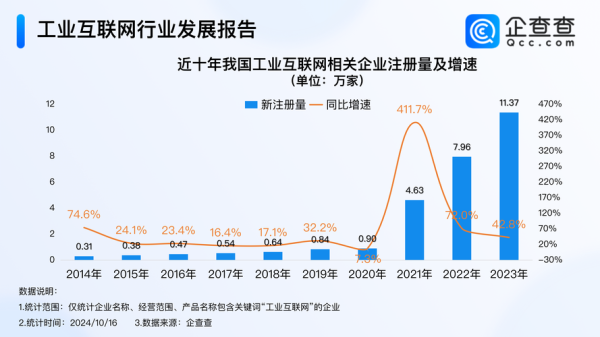

(图片来源网络,侵删)

五年后还能翻几番?

综合IEA、BNEF与国内“十四五”规划,2024-2028年全球年复合增长率预计14.6%,中国市场更猛,有望达到18.2%。到2028年,全球核心市场或逼近2.4万亿美元,中国突破8500亿美元。

哪些赛道贡献最大?

1. 分布式光伏+储能

2023年装机量占能源互联网新增量的42%,未来五年仍是主力,复合增速22%。

2. 虚拟电厂(VPP)

中国2023年仅5GW,2028年或达80GW,规模扩大16倍。

3. 车网互动(V2G)

新能源车保有量突破2000万辆后,V2G潜在调节容量300GW,对应900亿元年服务市场。

为什么中国跑得更快?

政策端:双碳目标锁定2030/2060时间表,电网投资年均6000亿元;

技术端:特高压、柔性直流、数字孪生领先全球;

资本端:绿色信贷余额25万亿元,占全部企业贷款14%。

(图片来源网络,侵删)

市场结构如何分布?

- 发电侧:风光占比从2023年15%升至2028年28%

- 电网侧:数字化改造投入累计1.1万亿元

- 用户侧:工商业微电网渗透率由8%提至35%

区域版图谁领跑?

京津冀、长三角、珠三角三大城市群贡献全国60%新增投资;中西部借“沙戈荒”大基地崛起,2024-2026年新增风光装机200GW。

投融资热度有多高?

2023年全球能源互联网领域VC/PE融资470亿美元,同比增长38%;A股与港股IPO募资2100亿元,储能企业平均市盈率45倍。

企业如何卡位?

1. 平台型

国家电网“能源云”接入600万分布式电站,日数据量300TB。

2. 硬件型

宁德时代、比亚迪储能电池全球市占率52%。

3. 服务型

阿里云、华为云提供AI调度SaaS,单电站年节省电费8%-12%。

(图片来源网络,侵删)

还有哪些变量?

原材料价格波动、碳价机制落地、电力现货市场全面推开,都可能让增速在±3个百分点之间摇摆。

评论列表