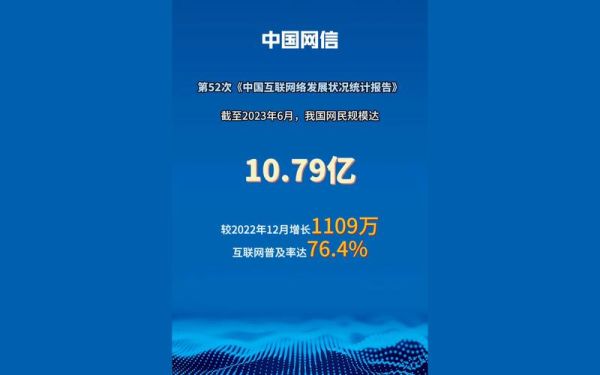

官方口径:CNNIC第53次报告给出的数字

中国互联网络信息中心(CNNIC)在2024年3月发布的第53次统计报告中,**将我国网民规模定格在10.92亿人**。这个数字的统计口径是“过去半年内使用过互联网的6周岁及以上居民”,既包括固定宽带,也包括移动流量。与2023年同期相比,新增网民约2480万,增长率2.3%,看似放缓,但绝对增量仍相当于一个中等国家的人口。

为什么增速放缓却仍是全球最大单一市场?

很多人疑惑:增长率只有2%,中国还是“最大”吗?答案是肯定的。对比来看,印度最新公布的活跃网民约7.5亿,美国约3.1亿,欧盟整体约4.5亿,**中国以10.92亿稳居第一,且比第二名与第三名之和还多**。增速放缓的主因是“天花板效应”——**农村60岁以上人群、偏远地区留守儿童的触网率已接近极限**,再想大规模增长,需要基础设施与社会政策的双重突破。

城乡结构:农村网民突破3亿大关

- **农村网民规模**:3.26亿人,占农村总人口的58.7%,首次超过半数。

- **城市网民规模**:7.66亿人,占城市总人口的83.2%,提升空间已不大。

- **差距缩小**:城乡互联网普及率差距从2020年的22.6个百分点降至2024年的24.5个百分点,看似拉大,实则因城市基数高,边际提升更难。

农村网民的爆发离不开**“村村通5G”**与**“家电下乡补贴”**的双重刺激,短视频与直播电商成为他们接入互联网的第一场景。

年龄分布:60岁以上人群成最大增量来源

过去四年,**60岁及以上网民增长了1.2亿**,占比从6.7%飙升至15.6%。他们的主要需求并非社交,而是**健康咨询、线上挂号、短视频消磨时间**。与此同时,**10-19岁网民占比从16.8%降至13.1%**,原因是“未成年人防沉迷系统”的严格执行,导致低龄用户被挤出统计口径。

接入方式:99.6%的移动化率意味着什么?

几乎所有人都在用手机上网,**PC端网民仅剩2.3%**。这带来三大连锁反应:

- **应用开发全面移动优先**,PC端体验被边缘化。

- **流量资费持续下降**,2024年户均月流量已达18.7GB,是2019年的3倍。

- **小屏广告成为主流**,传统横幅广告基本消失。

区域差异:东部沿海与西部内陆的鸿沟

| 区域 | 网民规模(亿) | 普及率 | 主要短板 |

|---|---|---|---|

| 东部 | 4.51 | 87.4% | 老龄化程度高 |

| 中部 | 2.87 | 79.1% | 产业数字化不足 |

| 西部 | 2.71 | 74.6% | 地广人稀,基站成本高 |

| 东北 | 0.83 | 76.2% | 人口外流,需求萎缩 |

西部地区的“最后一公里”仍是卫星互联网与低空无人机基站的机会点。

未来三年,网民规模还能涨多少?

综合人口结构、基建进度与政策导向,**到2027年网民规模大概率会达到11.3亿左右**,年均净增约1200万。增量主要来自:

- **婴幼儿触网年龄提前**:儿童手表、学习平板提前锁定用户。

- **残障人士无障碍改造**:读屏软件、语音交互降低门槛。

- **外籍常住人口**:在华工作生活的外国人突破150万,他们也被纳入统计。

营销人该如何利用10.92亿大盘?

面对接近饱和的市场,**“深耕存量”**比“盲目拉新”更有效:

- **银发经济**:针对60岁以上人群的健康、旅游、理财内容仍有空白。

- **县域直播**:农村网民的购买力被低估,农产品反向带货已成新赛道。

- **多端融合**:虽然移动占主导,但**车载大屏、智能家居**正在创造“第二入口”。

常见疑问快答

Q:10.92亿包含港澳台吗?

A:不包含,统计范围仅限内地31个省市自治区。

Q:海外华人用国内App算在总数里吗?

A:只要其常住地在海外,就不计入。

Q:一个人拥有多部手机会被重复计算吗?

A:不会,CNNIC采用“人口抽样+设备去重”模型,以身份证号或家庭户为锚点。

评论列表