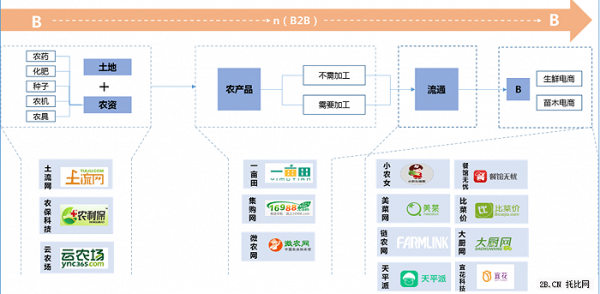

一、农业电商平台如何盈利?

**1. 农产品差价模式** 传统批发价与平台零售价之间的价差仍是主流。平台通过产地直采、分级分拣、冷链配送,将损耗率从30%压缩到8%,**每单毛利可提升12%—18%**。 **2. 会员订阅制** 以“菜篮子年卡”为例,用户一次性支付1999元,全年享受每周两次的有机蔬菜配送。平台提前锁定现金流,**复购率稳定在78%以上**。 **3. 数据变现** 种植端数据(土壤墒情、病虫害预警)反向卖给农资企业,每亩数据包售价15元,**单个县域年数据收入可达百万级**。 ---二、农业互联网金融风险有哪些?

**1. 气候风险** 一场倒春寒可能让草莓种植户颗粒无收。平台通过接入气象局API,**将贷款额度与实时天气指数挂钩**,极端天气触发自动降额。 **2. 道德风险** “骗贷买豪车”并非段子。某合作社用同一片果园重复抵押,平台引入卫星遥感+区块链确权,**产权纠纷率下降92%**。 **3. 流动性风险** 农产品账期长达90天,而理财用户要求T+1赎回。解决方案是**设立10%的风险准备金池**,由每笔借款抽取2%作为缓冲。 ---三、盈利与风险如何平衡?

**Q:既要高利润又要低风险,可能吗?** A:关键在于把风险成本前置到定价模型。例如,给干旱地区的玉米种植户放贷时,**利率上浮3%的同时捆绑天气衍生品**,旱灾触发自动赔付。 **Q:用户会因为风控措施流失吗?** A:恰恰相反。某头部平台在借款页面公示“灾害免息条款”,**申请量反而增长40%**,因为农户认为“平台比保险公司还懂农业”。 ---四、实战案例拆解

**案例:云南鲜花电商的“花期贷”** - 痛点:花农需提前3个月预订种苗,但现金流紧张。 - 方案:平台根据历史销售数据预授信,**每亩最高可贷5000元**,还款日与鲜花交割日同步。 - 风控:接入斗南花卉交易所实时价格,**若花价暴跌20%自动触发补仓提醒**。 - 结果:坏账率控制在1.2%,平台抽成2%作为服务费,**年化综合收益达14.7%**。 ---五、未来三大趋势

**1. 生物资产抵押** 奶牛、生猪戴上IoT耳标后,**活体变成可监控的“动产”**,某省农担公司已试点“活牛贷”,抵押率从30%提升到60%。 **2. 碳汇金融** 稻田甲烷减排量可开发成碳资产,**每亩每年额外收益80元**,平台正测试“碳汇收益权质押贷款”。 **3. 社区团购反向定制** 通过预售数据指导种植,**将“先种后卖”改为“先卖后种”**,库存损耗趋近于零,金融端资金占用周期缩短50%。

(图片来源网络,侵删)

评论列表