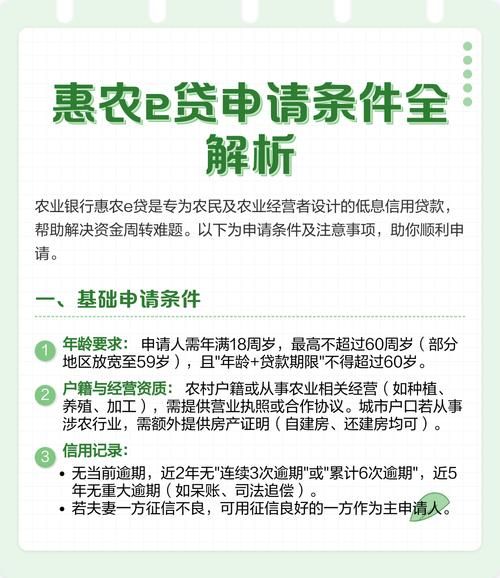

一、主流互联网农业金融平台盘点

想快速找到靠谱的线上“农资银行”,先弄清互联网农业金融平台有哪些。以下平台按业务深度、放款速度、风控特色三大维度筛选,方便农户与新型农业经营主体对号入座。

(图片来源网络,侵删)

1. 蚂蚁集团“旺农贷”

- 额度区间:1千—30万元

- 核心风控:支付宝交易流水+卫星遥感地块识别

- 适用场景:种子、化肥、农机短期周转

2. 京东科技“京农贷”

- 额度区间:5千—100万元

- 核心风控:京东零售数据+仓储质押

- 适用场景:粮食贸易、冷链仓储融资

3. 度小满“小满助农”

- 额度区间:3千—50万元

- 核心风控:百度地图地块画像+保险联动

- 适用场景:特色种植、养殖保险贷

4. 农分期、希望金融、丰收互联等垂直平台

这些平台深耕县域,与供销社、农机经销商绑定,线下尽调+线上授信结合,适合缺乏完整线上数据的农户。

二、如何申请贷款?全流程拆解

很多农户卡在第一步:如何申请贷款?下面用“旺农贷”举例,把流程拆成七步,其他平台大同小异。

步骤1:确认自身资质

问自己:近三年是否连续种植同一作物?土地是否确权?征信是否有连三累六?任一否定,优先找担保公司或保险增信。

步骤2:线上入口定位

支付宝搜索“旺农贷”小程序→点击“立即申请”;京东金融APP搜索“京农贷”→选择“种植贷/养殖贷”。别点广告链接,认准官方蓝V认证。

步骤3:填写四要素信息

- 身份证正反面拍照

- 农村土地承包经营权证或流转合同

- 银行卡(一类卡)

- 常用手机号(需本人实名)

步骤4:授权数据

系统会弹窗请求授权:支付宝流水、淘宝农资采购记录、手机运营商报告。授权越多,授信越准,利率越低。

(图片来源网络,侵删)

步骤5:人脸识别+电子签

光线充足、摘掉帽子,按提示眨眼摇头;随后在线签署《借款合同》《征信授权书》。全程3分钟,无需纸质材料。

步骤6:等待放款

系统秒批或人工复核,最快5分钟到账;若提示“补充材料”,上传农机发票、购销合同即可。

步骤7:贷后管理

每月8号自动扣息,到期还本;提前还款免手续费。逾期会上征信并影响次年授信。

三、常见疑问快问快答

Q1:没有抵押物能贷多少?

纯信用模式下,额度=近12个月线上销售额×30%,最高不超过50万元。

Q2:利率到底贵不贵?

官方年化7%起,但叠加政府贴息后实际可低至3%,比民间借贷低一半。

Q3:被拒后多久能再申?

征信硬查询记录保留2年,建议间隔90天再试,期间用信用卡或花呗养征信。

Q4:可以提前结清吗?

支持随借随还,按日计息,无违约金,适合粮食变现后一次性结清。

四、提升通过率的三把钥匙

- 数据沉淀:日常农资采购走线上支付,累计6个月流水。

- 保险联动:购买政策性农业保险,系统自动加分。

- 合作社背书:加入县级示范合作社,以组织名义申请,额度翻倍。

五、风险提示:远离三类套路

- 砍头息:到账前收取任何费用的都是诈骗。

- 阴阳合同:纸质合同利率与电子合同不一致,立即举报。

- AB贷:让亲友做“担保人”实则主贷,切勿签字。

把以上步骤打印出来贴在墙上,按图索骥,十分钟完成申请不再是难事。

评论列表