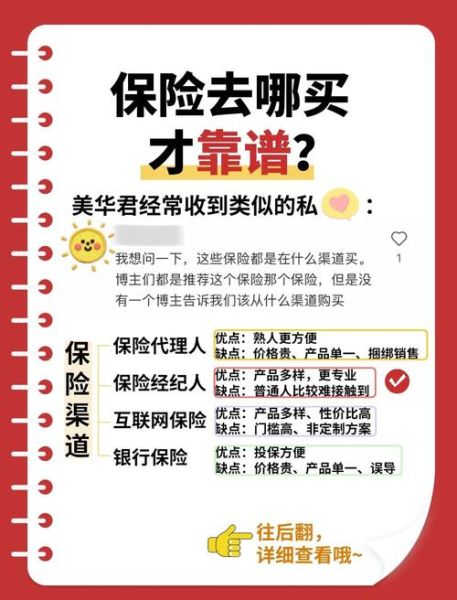

互联网保险公司怎么选?先搞懂这三件事

“**互联网保险公司怎么选**”并不是一句口号,而是需要把**牌照、股东、技术**三个维度拆开来看。 自问:牌照真的重要吗? 自答:没有保险牌照,平台只能做“代销”,理赔责任不在它身上,所以**银保监会官网可查的牌照编号**是底线。 自问:股东背景看什么? 自答:看**是否由大型金融集团或上市公司控股**,这类股东资金雄厚,偿付能力报告常年在200%以上。 自问:技术实力怎么判断? 自答:打开APP,**投保流程是否3步内完成、智能核保是否秒出结论、电子保单是否秒发邮箱**,这三点能直接反映技术投入。

线上投保可靠吗?从监管到理赔的全链路拆解

“**线上投保可靠吗**”的核心不是渠道,而是**监管闭环**。 自问:电子保单有法律效力吗? 自答:《电子签名法》第14条明确电子保单与纸质保单**具有同等法律效力**,只要保单号在保险公司官网可验真即可。 自问:线上理赔会不会扯皮? 自答:头部互联网保险公司已把**理赔节点拆成14个标准化动作**,从上传资料到结案平均2.3天,比线下缩短60%。 自问:健康告知会不会被坑? 自答:采用**智能问卷+OCR体检报告**双重校验,系统会自动标红异常项,**避免人工疏漏导致的拒赔**。

如何快速识别一家互联网保险公司靠不靠谱?

- 查偿付能力:官网公开季度报告,核心偿付能力充足率≥150%才及格。

- 看投诉率:银保监会通报的亿元保费投诉量低于1件/亿元,属于优秀区间。

- 试客服响应:工作日30秒内接通、非智能客服能回答“等待期出险怎么算”这类细节,说明培训到位。

线上投保流程隐藏的四个暗坑

很多用户以为点几下就完事,其实**暗坑藏在细节里**。 自问:为什么同样的重疾险,线上便宜30%? 自答:线上产品**砍掉代理人佣金**,把成本转嫁给智能核保,健康告知一旦隐瞒,后期拒赔概率飙升。 自问:免体检额度越高越好吗? 自答:50万免体检看似方便,但**系统会调取医保卡就诊记录**,发现结节未告知直接拒赔。 自问:电子签名后还能反悔吗? 自答:15天犹豫期内可在APP一键退保,**资金T+1原路退回**,超过犹豫期只能退现金价值。 自问:受益人写“法定”会怎样? 自答:理赔时需要所有继承人公证,**流程长达3-6个月**,建议直接指定受益人并上传关系证明。

互联网保险理赔实战:从报案到到账的72小时

以真实案例拆解: 第1小时:用户通过APP上传住院发票、病历、检查报告,OCR自动识别金额与项目。 第4小时:智能风控系统比对医保数据,发现用户投保前已确诊甲状腺结节未告知,触发人工复核。 第24小时:核赔员电话回访,用户补充2年前体检报告,系统重新评估后剔除甲状腺责任,其余正常赔付。 第72小时:用户收到短信“理赔款已到账”,全程未提交纸质材料。 自问:如果材料不全怎么办? 自答:APP会生成**缺失清单**,用户可拍照补传,**系统自动续接流程**,无需重新报案。

2024年值得关注的互联网保险公司名单

根据偿付能力、投诉率、技术投入三项硬指标,以下平台表现突出: 众安保险:国内首家互联网保险公司,核心偿付能力充足率285%,亿元保费投诉量0.3件。 泰康在线:背靠泰康集团,医疗险可直付全国3000家医院,住院押金垫付功能实用。 安心保险:专注车险与健康险,智能定损系统拍照识别准确率98%,小额案件2小时结案。 水滴保险经纪:虽为经纪平台,但联合保险公司定制“带病体”可投保产品,智能核保覆盖2000种疾病。

投保前最后三问,避免90%的理赔纠纷

自问:我是否逐条阅读了健康告知? 自答:把**“近两年是否住院”“是否被建议进一步检查”**等关键词标红,不确定就人工核保。 自问:职业类别选对了吗? 自答:外卖骑手选“交通运输”比“一般职业”保费高20%,但**出险后不会因职业不符被拒赔**。 自问:医保卡外借过他人吗? 自答:如果借过且留下糖尿病记录,需提前做**医保记录公证**,否则理赔时会被认定为既往症。

评论列表