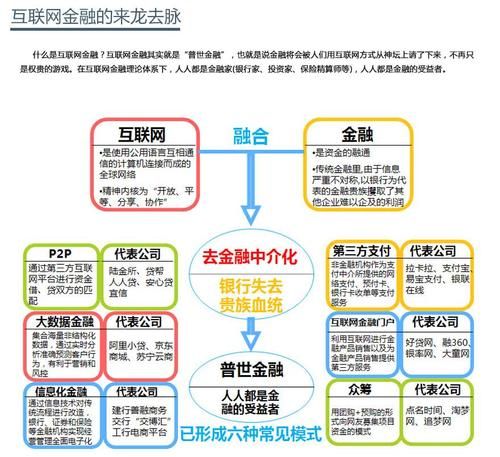

一、互联网金融模式到底指什么?

通俗地说,互联网金融模式就是把传统金融业务搬到线上,同时利用大数据、云计算、区块链等技术手段,重塑获客、风控、支付、清算、投资、融资等环节。它既包括银行、保险、证券等传统机构的数字化转型,也涵盖P2P、众筹、互联网消费金融、互联网保险、互联网基金销售、第三方支付、数字货币交易所等新兴业态。

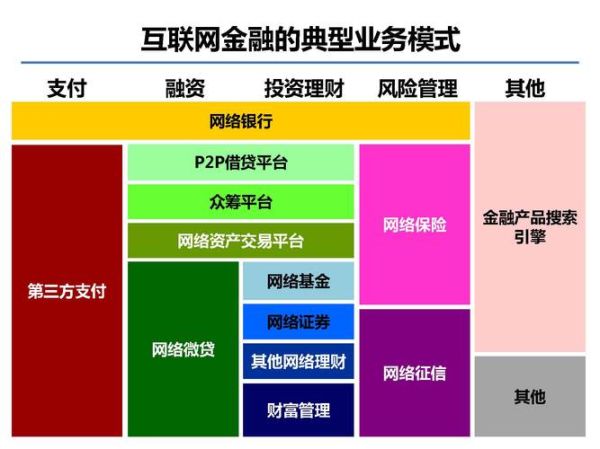

二、主流互联网金融模式拆解

1. 第三方支付:从“钱包”到“超级入口”

支付宝、微信支付、银联云闪付把线下刷卡、线上网银的繁琐流程压缩到“扫一扫”。2023年第三方移动支付规模突破580万亿元,占社会零售总额的86%。

2. P2P网贷:从野蛮生长到有序退出

高峰期曾有6000多家平台,累计撮合超8万亿元借贷;2020年底全国在营平台归零,存量风险由持牌消费金融公司与地方AMC承接。

3. 互联网消费金融:场景为王

花呗、白条、分期乐把信贷嵌入电商、教育、医美、旅游场景。2023年末行业余额约2.4万亿元,不良率控制在2%以内。

4. 互联网保险:碎片化、场景化、智能化

退货运费险、航空延误险、手机碎屏险单均保费不足10元,却能撬动千亿级保费。2023年互联网保费收入逼近4800亿元,渗透率升至10.2%。

5. 互联网基金销售:长尾用户的理财启蒙

余额宝把1元起投的货币基金推向7亿用户,带动全市场货币基金规模从2013年的3000亿元飙至2023年的11万亿元。

6. 众筹:股权、物权、公益三线并进

京东众筹、摩点、水滴筹累计筹资超800亿元,其中股权众筹单笔平均融资额约480万元,成为早期科创企业的重要补充。

三、规模到底有多大?用三组数据说话

1. 资产端:贷款余额逼近6万亿元

- 互联网消费金融:2.4万亿元

- 互联网小微经营贷:1.7万亿元

- 互联网房抵贷:1.1万亿元

- 互联网车贷:0.8万亿元

2. 负债端:理财与存款双轮驱动

- 互联网货币基金:11万亿元

- 互联网定期理财:3.5万亿元

- 互联网结构性存款:1.2万亿元

3. 支付端:交易笔数超1.2万亿笔/年

日均交易笔数32亿笔,峰值出现在“双十一”当天,支付宝+微信合计处理超58亿笔。

四、为什么规模能爆发?三大底层逻辑

1. 技术降本:边际成本趋近于零

传统银行单笔信贷运营成本约2000元,互联网消费金融通过大数据风控+线上签约可压缩到20元以内。

2. 场景获客:流量即入口

电商平台、社交App、短视频、打车软件天然拥有高频场景,用户停留时长越长,转化概率越高。

3. 监管沙盒:创新与合规的平衡

央行、银保监会、证监会先后设立金融科技创新监管试点,截至2023年底已有196个创新项目进入“监管沙盒”。

五、未来五年规模还会怎么变?

1. 消费金融:增速放缓,但渗透率继续提升

预计2028年余额达4万亿元,年均复合增速8%,低于过去十年的35%,但占居民消费信贷比重将从25%升至40%。

2. 数字人民币:支付格局再洗牌

试点场景已覆盖26个省市、数百万商户,累计交易额超1.6万亿元。一旦全面推广,第三方支付手续费率可能从0.6%降至0.2%。

3. 产业互联网金融:下一个万亿蓝海

供应链金融、票据融资、跨境B2B支付将接棒C端红利,预计2028年市场规模突破12万亿元。

六、普通用户最关心的三个问题

1. 把钱放在互联网理财安全吗?

看牌照:货币基金需证监会牌照,银行存款需央行存款保险标识,年化收益超过6%就要警惕资金池或自融风险。

2. 互联网贷款利率为什么比银行高?

因为客群更下沉,违约概率高。银行信用卡分期年化约15%,互联网消费金融普遍18%—24%,但放款速度从7天缩短到3分钟。

3. 未来会不会出现“大一统”平台?

不会。监管明确“分业经营、分业监管”,支付归支付、信贷归信贷、理财归理财,超级App只能做导流,不能混业经营。

评论列表