互联网财产保险可靠吗?答案是:只要选的是持牌机构、看清条款、保留电子凭证,整体风险可控。

一、中国互联网财产保险的真实面貌

过去五年,车险、家财险、宠物险等线上保单年均增速超过40%。**银保监会披露的最新数据显示,2023年互联网财产险保费规模已突破1200亿元**,其中车险占比近六成,非车险里又以退货运费险、账户安全险增长最快。

1.1 参与主体有哪些?

- **持牌保险公司**:人保、平安、太保、众安等60余家机构已获互联网保险销售资质。

- **第三方平台**:蚂蚁保、微保、京东金融等提供比价、智能核保、一键续费。

- **场景方**:滴滴、哈啰、美团在订单页内嵌骑行险、延误险,实现“随用随买”。

1.2 监管红线在哪里?

2022年《互联网保险业务监管办法》明确:

**没有保险牌照的任何机构不得代收保费**;

**产品页面必须展示条款全文、免责事项及保费试算**;

**电子保单与纸质保单具备同等法律效力**。

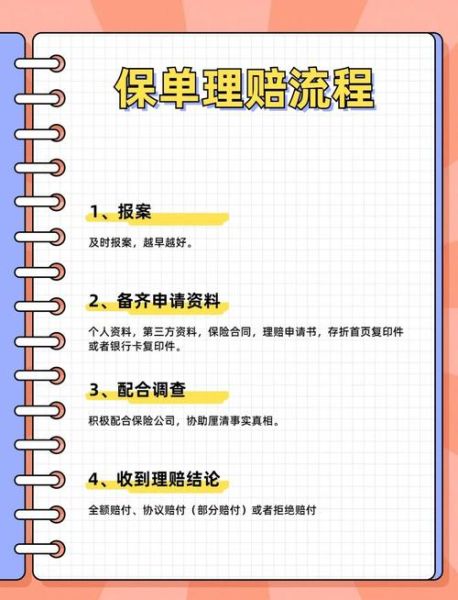

二、线上理赔流程怎么走?一张图看懂

很多人担心“网上买的保险理赔难”,其实步骤比线下更透明。

2.1 报案环节

- **第一时间拍照**:车险需拍全景、受损部位、车架号;家财险需拍受损物品、发票。

- **选择报案通道**:官方App、微信小程序、客服电话均可,系统会自动生成报案号。

2.2 资料上传

- 身份证正反面

- 银行卡(用于赔款)

- 事故证明:交警责任认定书、物业证明、医院诊断书等

- **电子发票原件**:平台可自动识别真伪,无需邮寄纸质件

2.3 智能定损

车险领域已普及AI定损:上传照片后,算法在30秒内给出维修方案和金额,**小额案件平均结案时间缩短至2.3小时**。

2.4 赔款到账

资料审核通过后,**系统自动触发银行批量支付,最快10分钟到账**。若金额超过5万元,需人工复核,时效控制在3个工作日。

三、常见疑问拆解

3.1 电子保单丢了怎么办?

登录承保公司官网或第三方平台,输入身份证号即可**免费重复下载PDF保单**,与首次下载具备同等效力。

3.2 异地出险能赔吗?

可以。互联网财产险**全国通赔**,只需在报案时选择就近网点或合作修理厂,系统会自动分配查勘员。

3.3 线上价格为什么比线下便宜?

- **砍掉代理人佣金**:节省15%—25%费用

- **精准定价**:根据驾驶行为、房屋结构等大数据动态调整保费

- **促销补贴**:平台阶段性发放满减券、首单立减

四、投保避坑指南

4.1 看清免赔额

家财险常见“每次事故绝对免赔额500元”,意味着**损失低于500元不赔**,高于500元也只赔超出部分。

4.2 留意等待期

账户安全险、手机碎屏险通常设3—7天等待期,**投保后短期内出险会被拒赔**。

4.3 健康告知别隐瞒

宠物险需上传宠物近照及疫苗本,若未如实告知既往病史,**后续治疗费用可能被比例赔付甚至拒赔**。

五、未来三大趋势

5.1 嵌入式保险常态化

共享单车、充电宝、智能家居将**把保费拆分到每一次使用场景**,用户无感知即完成投保。

5.2 区块链理赔

部分公司已试点将**维修记录、配件价格写入联盟链**,防止“同一次事故重复索赔”。

5.3 绿色保险

新能源车专属险、光伏屋顶险、碳汇损失险将**与碳交易平台数据互通**,实现动态定价。

中国互联网财产保险已从“尝鲜”走向“刚需”。**只要掌握选品逻辑、熟悉线上理赔路径,互联网渠道不仅可靠,还能带来更高效、更低价的保障体验**。

评论列表