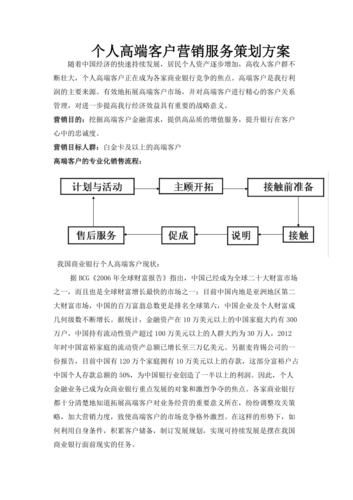

为什么银行必须做线上营销?

传统网点流量持续下滑,**90后、00后更愿意在手机上办业务**。如果银行不主动出现在他们常用的App、短视频、搜索引擎里,就等于把客户拱手让给互联网金融平台。

银行线上营销的核心目标是什么?

一句话:**低成本获客+高价值转化**。 - 低成本获客:用内容、社交裂变代替昂贵的线下地推。 - 高价值转化:把信用卡、理财、贷款等高利润产品推送给精准人群。

---银行线上营销的三大底层逻辑

1. 数据驱动:比客户更懂客户

银行天然拥有**交易数据、征信数据、资产数据**,只要打通内部系统,就能在投放广告时做到“千人千面”。 例如: - 给刚发工资的用户推**短期理财**; - 给频繁转账的用户推**跨行免费额度**; - 给房贷客户推**装修贷**。

2. 场景嵌入:把产品放进生活场景

与其硬广,不如把贷款、信用卡植入到**外卖、打车、电商**等高频场景。 案例:某城商行与本地连锁奶茶店合作,**扫码点单即可领取“1元喝奶茶+信用卡首刷礼”**,一周新增核卡量相当于过去一个月。

3. 信任杠杆:用“官方背书”降低决策门槛

用户对银行天然有信任感,但线上需要**可视化背书**: - 直播间背景放**金融许可证**; - 短视频里出现**网点实景**; - 评论区置顶**银保监会批文**。

---银行线上营销的六大实战打法

打法一:短视频矩阵——用“人设”讲金融

银行官方号太严肃?那就分拆: - **“理财小姐姐”**:用口红试色类比基金风险等级; - **“信贷大叔”**:在菜市场教大妈算贷款年化; - **“反诈老民警”**:用真实案例拆解刷单骗局。 **单个账号涨粉慢,但十个账号同时发,就能覆盖不同人群。**

打法二:搜索霸屏——抢占“银行+需求”关键词

用户搜“哪家银行信用卡额度高”“房贷利率最低”时,必须看到你的内容。 操作步骤: 1. 用5118挖词,筛出**月搜索量>1000的长尾词**; 2. 批量生产**问答式文章**(知乎、百家号、头条号同步发); 3. 文章内嵌**预约开户表单**,直接导流客户经理企业微信。

---打法三:私域裂变——把客户变成“编外员工”

银行客户经理最怕**加完微信就躺尸**。解决办法: - **每周发“高收益理财秒杀”**,限时2小时; - **设计“推荐好友办信用卡得50元话费”**活动,用小程序自动结算; - **朋友圈内容模板化**:早安海报+财经早报+产品软植入。

---打法四:直播带“贷”——用话术破解“怕麻烦”

用户不办贷款,90%是因为**“觉得手续复杂”**。 直播脚本模板: 1. **开场3分钟**:展示手机银行操作界面,“点这里→刷脸→到账”; 2. **中段10分钟**:连麦已放款客户,“从申请到到账只用了10分钟”; 3. **最后5分钟**:限时免息券,“今天申请前100名送30天免息”。

---打法五:跨界联名——把金融产品“伪装”成生活方式

案例:某股份银行与健身App Keep联名推出**“运动信用卡”**: - 每月跑步10公里免年费; - 卡路里兑换积分; - 办卡送Keep会员。 **结果:30岁以下用户占比从23%提升到61%。**

---打法六:AIGC降本——让AI生成“千行千面”文案

银行产品多、条款细,人工写文案成本高? 用ChatGPT+银行知识库: - 输入“针对宝妈的短期理财文案”,AI自动生成**“宝宝压岁钱不贬值,30天4.2%稳健收益”**; - 输入“小微企业主贷款痛点”,AI输出**“不抵押厂房,凭流水最高贷300万”**。 **人工只需审核合规性,效率提升10倍。**

---银行线上营销避坑指南

1. **别用“高收益”当噱头**:银保监会严查虚假宣传,建议用**“近一年年化区间3.5%-4.5%”**替代; 2. **别忽视老年客群**:他们虽然不用抖音,但会看**微信文章、听语音播报**,可开发**“大字版”理财页面**; 3. **别一次性推太多产品**:用户记不住,**一次只推一个爆点**(如“今天只说如何3分钟提升信用卡额度”)。

---未来趋势:银行线上营销的“三维升级”

1. **从“流量”到“留量”**:用企业微信SCRM记录客户**每一次点击、咨询、购买**,预测下次需求; 2. **从“广告”到“服务”**:把营销内容做成**工具**,比如“房贷利率计算器”小程序,用完即留痕; 3. **从“线上”到“闭环”**:线上预约→网点VIP通道→客户经理手持Pad办理→电子签章,**全程无纸化**,体验碾压传统流程。

评论列表