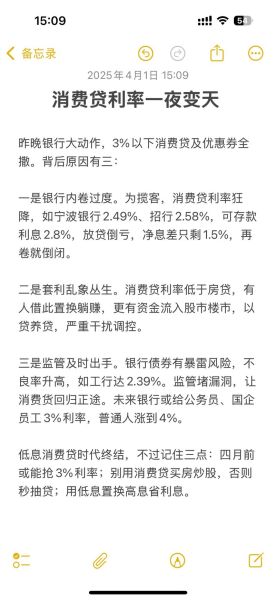

2024年监管新规到底改了什么?

2024年3月,《非银行支付机构监督管理条例》与《金融消费者权益保护管理办法》同步落地,**“持牌经营”与“数据出境”成为两大关键词**。前者要求所有提供支付、放贷、理财撮合服务的平台必须持有对应牌照;后者则对数据本地化存储、跨境传输审批流程提出更细颗粒度的要求。

持牌经营:哪些业务必须拿牌照?

1. 支付结算类

- 网络支付牌照:涉及用户充值、提现、代扣代缴;

- 跨境支付试点:单笔5万美元以上需事前报备外汇局。

2. 放贷撮合类

- 互联网小贷牌照:注册资本不低于10亿元,且必须为一次性实缴货币资本;

- 联合贷比例限制:平台出资不得低于30%,防止“通道化”。

3. 理财代销类

- 基金销售牌照:需在证监会完成机构登记,且至少配备4名持证基金销售人员;

- 存款引流:被明确定性为“非法金融活动”,直接关停。

数据合规:个人信息与跨境传输怎么做?

自问:平台收集的“人脸+银行卡+通讯录”到底属于哪类数据?

自答:根据《个人信息保护法》第28条,**“人脸+银行卡”属于敏感个人信息**,必须获得用户“单独同意”,且存储期限不得超过业务终止后三年;通讯录若用于反欺诈,需取得“明示同意”,并每12个月重新授权一次。

跨境传输三步走

- 自评估:评估数据出境的必要性、范围、安全风险;

- 申报:通过国家网信部门的安全评估,周期约45个工作日;

- 签订标准合同:采用《个人信息出境标准合同》模板,明确接收方义务。

利率与收费:红线在哪里?

2024年1月,最高人民法院将民间借贷司法保护上限调整为**一年期LPR+14%**(当前约19.2%)。平台必须把所有费用折算为年化综合成本,并在借款页面**首屏显著位置**展示。

常见违规收费清单

- 砍头息:放款前扣除的任何费用均视为本金;

- 会员费:强制搭售会员才能借款,直接认定为变相利息;

- 保险费:未向用户展示保险条款、未获得书面确认,可要求全额退还。

营销宣传:哪些话术会踩雷?

自问:用“随借随还、日息0.02%”做广告是否合规?

自答:不合规。**必须同步披露年化利率**,且不得使用“零利率”“免息”等误导性词汇;若涉及“随借随还”,需补充说明“提前结清可能产生违约金”。

禁止使用的绝对化用语

- “100%放款”“必下款”;

- “全网最低”“银行级安全”;

- “政府背景”“国资控股”——除非能提供股权穿透证明。

投诉与纠纷:如何降低监管处罚概率?

2024年监管通报显示,**超七成罚单源于“未妥善处理投诉”**。平台需在官网、APP、小程序三端同时公示以下信息:

- 投诉受理邮箱及电话(7×24小时);

- 纠纷调解机构名称(如当地金融消费纠纷调解中心);

- 投诉处理时限:普通投诉3个工作日、复杂投诉15个工作日。

此外,建议每季度做一次“投诉溯源分析”,把**“重复投诉率”控制在5%以内**,可显著降低被监管约谈的风险。

技术合规:算法备案与模型可解释性

《算法推荐管理规定》要求,所有涉及授信、定价、催收的算法必须在**“互联网信息服务算法备案系统”**完成登记,并提交:

- 算法基本原理(如逻辑回归、XGBoost);

- 主要参数权重区间(例如“征信分权重不超过35%”);

- 人工复核机制(至少保留10%样本进行人工抽检)。

若用户质疑授信额度,平台需在48小时内提供**“关键变量影响度报告”**,否则视为“算法黑箱”,可能触发行政处罚。

未来展望:监管沙盒与合规科技

北京、上海、深圳三地已启动“监管沙盒”二期试点,**区块链跨境支付、数字人民币智能合约**等创新业务可在限定场景内先行先试。对于中小平台而言,接入持牌机构的“合规SaaS”服务(如自动化利率监测、实时敏感词过滤)将成为性价比最高的合规路径。

评论列表