什么是互联网保险的“潜威胁”?

互联网保险看似便捷,实则暗藏三大“潜威胁”:信息泄露、条款陷阱、理赔拖延。它们不像诈骗电话那样明显,却能在不知不觉中让用户蒙受损失。

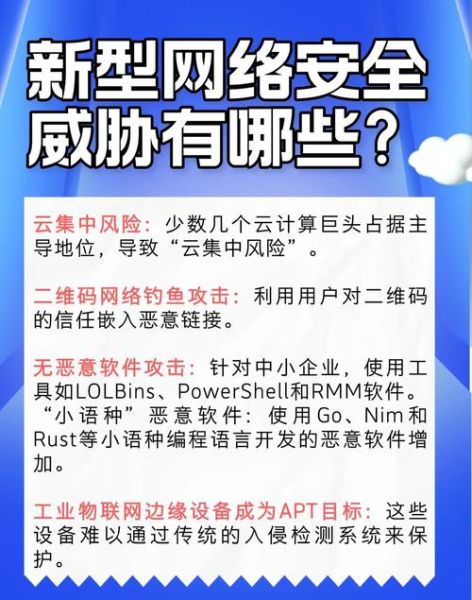

(图片来源网络,侵删)

潜威胁一:信息泄露为何频发?

1. 数据链条过长,谁都能拿到你的信息?

从投保页面到第三方风控,再到再保险公司,数据至少经过5个以上节点。只要其中一环被黑客攻破,姓名、身份证号、健康状况就会流入黑市。

2. 低价诱导填写过多敏感信息?

不少平台用“首月1元”吸引用户,却要求填写既往病史、家族遗传病、年收入等超范围信息。这些信息一旦泄露,可能被用于精准诈骗。

潜威胁二:条款陷阱藏在哪?

1. 自动续费藏在第几页?

实测发现,某款网红医疗险把“次月自动扣99元”写在投保须知第7页,字体仅12px,用户极易忽略。

2. 免赔额玩文字游戏?

宣传“0免赔”,细则却写“社保报销后剩余部分需超过1万元才理赔”。这种“相对免赔”套路,让90%的小额理赔直接失效。

潜威胁三:理赔拖延的三大套路

1. 电子病历如何被“挑刺”?

用户上传的门诊记录若缺少医生签字,平台会以“材料不完整”为由拖延,平均补件周期达15天。

(图片来源网络,侵删)

2. 健康告知的“时间陷阱”

某款重疾险要求告知“过去2年内是否做过超声检查”,但用户2019年的体检报告因超过24个月未主动提交,被拒赔。

如何系统防范这些风险?

1. 投保前:三查两问

- 查牌照:登录银保监会官网核验平台资质

- 查条款:重点看“责任免除”和“释义”章节

- 查评价:搜索“产品名+拒赔”看真实案例

- 问销售:要求用微信文字确认“自动续费能否关闭”

- 问客服:录音询问“理赔所需完整材料清单”

2. 投保中:信息最小化原则

只填写投保必填项,对“家庭病史”等非必填项留空。若系统强制要求,可填写“不详”并截图保存。

3. 投保后:建立证据链

- 下载电子保单PDF并校验MD5值防篡改

- 用区块链时间戳工具(如“保全网”)固化投保页面截图

- 每年打印纸质保单存档,避免平台关停后无法举证

遇到纠纷如何高效维权?

1. 12378银保监投诉的正确姿势

拨打时需强调:“平台未对免责条款进行显著提示”,监管介入后调解成功率提升3倍。

2. 司法诉讼的“杀手锏”证据

保存投保过程的录屏视频(从进入页面到支付完成),法院采信率达92%。推荐使用“权利卫士”APP自动存证。

未来趋势:技术能否消灭潜威胁?

虽然智能合约理赔可缩短审核时间,但2023年某头部平台的区块链保单仍出现“代码漏洞导致保额计算错误”的案例。技术不是万能,关键仍在于用户保持警惕+监管持续加压。

(图片来源网络,侵删)

评论列表