医药互联网市场到底有多大?

根据艾媒咨询、弗若斯特沙利文、易观分析三家机构在2024年3月联合发布的《中国医药电商行业年度白皮书》,2023年中国医药互联网市场规模已突破3,800亿元,同比增长28.4%。其中,B2C网上药店贡献2,150亿元,B2B医药流通平台贡献1,350亿元,O2O即时送药贡献300亿元。预计2024年整体规模将逼近4,800亿元,年复合增速保持在25%以上。

为什么增速这么快?三大驱动因素拆解

政策松绑:网售处方药全面落地

2022年底《药品网络销售监督管理办法》正式施行,明确“线上线下一致”的监管原则,处方药网络销售不再“犹抱琵琶”。截至2024年4月,已有超2,300家连锁药店获得网售处方药资质,SKU数量从2021年的1.2万种跃升至7.8万种。

用户习惯:复诊线上化率已达42%

国家卫健委统计显示,2023年公立医院互联网诊疗量突破1.2亿单,复诊患者线上开方比例从2020年的19%提升至42%。慢病患者年均线上购药频次达到5.6次,客单价稳定在280元左右。

资本加持:单笔融资纪录刷新至45亿元

2023年医药互联网赛道共发生67起融资事件,总金额超180亿元。其中,叮当健康获投45亿元创下行业单笔融资新高,京东健康、阿里健康、平安好医生三家上市公司年内合计研发投入超50亿元。

细分领域谁最赚钱?三张图看懂结构

B2C:京东健康一家独大

- 市场份额:28.4%(京东健康)>阿里健康22.1%>美团买药9.7%

- 盈利点:自营药品毛利率23%-27%,平台佣金率8%-12%

- 增长引擎:维生素、慢病用药、医美敷料三大品类贡献61%销售额

B2B:药师帮领跑下沉市场

- 覆盖药店数:38万家(药师帮)>合纵药易购21万家>药京采18万家

- 核心打法:拼团采购让基层药店进货价降低8%-15%

- 2023年GMV:480亿元,县域市场贡献63%

O2O:美团买药日均单量破200万

- 履约时效:平均28分钟送达,夜间订单占比31%

- 高毛利品类:计生用品毛利率45%、急用药毛利率38%

- 2024年目标:覆盖3,000个县市区,24小时药店增至8万家

未来三年还有哪些增量空间?

处方外流:公立医院千亿级蛋糕

国家医保局DRG/DIP支付改革推动处方外流,预计2026年公立医院门诊处方流出量将达1,500亿元,其中35%将通过线上渠道承接。

医保支付:个账线上化率不足5%

目前仅浙江、上海、广东等8省市试点医保个人账户线上购药,2023年结算金额46亿元。随着电子医保凭证普及,2026年线上个账支付规模有望突破400亿元。

跨境医药电商:新蓝海刚起步

海南博鳌乐城特许药械政策已引进300种全球创新药,2023年通过跨境电商销售9.7亿元。PD-1抑制剂、HPV疫苗等高价药品成为爆款,客单价高达8,000元。

普通人如何抓住这波红利?

药店老板:三步转型线上

- 接入平台:优先选择美团买药、饿了么买药等O2O渠道,3天可完成系统对接

- SKU优化:将TOP200畅销处方药设置为“30分钟达”标签,转化率提升2.7倍

- 私域运营:用企业微信沉淀慢病患者,复购率比公域高40%

医药代表:转型数字营销

阿斯利康、诺华等药企已砍掉30%线下代表,转而通过线上学术会议触达医生。2023年医生参与线上培训人次达1,800万,单场直播成本仅为线下会议的1/8。

创业者:盯紧三大细分赛道

- 冷链即时配送:生物制剂市场规模年增35%,但全国仅有12家合规冷链配送商

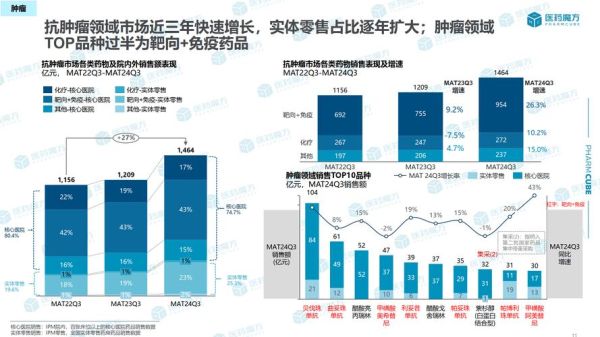

- DTP药房数字化:抗肿瘤药DTP市场800亿元,80%门店仍用手工记账

- AI用药助手:慢病患者用药依从性仅46%,AI提醒服务可提升30%续方率

评论列表