互联网保险怎么买最划算?先弄清这五个关键词

“互联网保险怎么买最划算”几乎是每位投保人在搜索框里敲下的第一句话。要回答它,得先拆解五个关键词:需求、预算、渠道、条款、比价。

需求:先问自己“我到底怕什么”

怕大病没钱治?选百万医疗险;怕意外伤残?选综合意外险;怕家庭经济支柱倒下?选定期寿险。把需求拆成场景,再匹配险种,才不会被花哨广告带偏。

预算:别让保费吃掉现金流

业内常用“双十原则”:家庭总保费不超过年收入的10%,保额不低于年收入的10倍。互联网保险因省去代理人佣金,保费普遍比线下便宜20%—40%,但便宜≠划算,要看保障是否打折。

渠道:官方直营、第三方平台、保险经纪谁更香?

- 官方直营:价格透明,但产品单一,适合已锁定某款的人。

- 第三方平台:可横向比价,常有平台补贴,注意查看“信息披露”栏是否完整。

- 保险经纪:提供方案定制,适合家庭保单复杂或健康告知有异常的人。

条款:三行小字可能省几千块

重点抠:免赔额、等待期、续保条件、免责条款。例如两款百万医疗险,A款免赔额1万元,B款2万元,同样保额下,A款虽贵200元,但一次住院就能回本。

比价:三步锁定最低价

- 用Excel列出核心保障责任,剔除华而不实的附加险。

- 在三家以上平台同时输入同一被保险人信息,截图留存。

- 关注健康告知差异,有些平台为了拉客会放宽告知,理赔时可能埋雷。

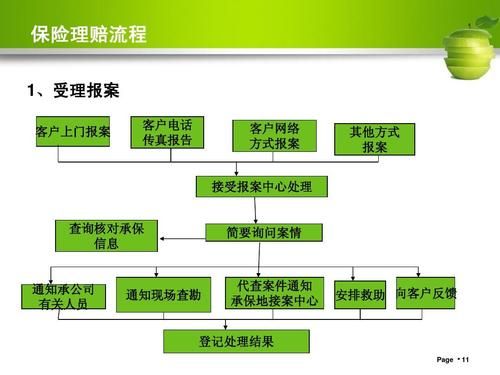

线上理赔流程怎么走?一张图说清,但细节决定成败

“线上理赔流程怎么走”是买完保险后最焦虑的问题。看似四步,实则步步有坑。

第一步:出险报案,黄金72小时

大多数互联网保险要求72小时内在公众号/APP报案,超时可能影响理赔时效。报案时需提供:保单号、被保险人身份证号、事故简述。系统自动生成报案号,务必截图保存。

第二步:资料上传,拍照也有技巧

医院发票、费用清单、诊断证明、检查报告需四角完整、字迹清晰。发票抬头要与被保险人姓名一致,若用医保卡结算,需额外上传医保结算单。小技巧:在光线均匀的桌面拍摄,关闭HDR避免反光。

第三步:快递原件,别选到付

部分公司要求邮寄发票原件,务必使用顺丰标快并保留运单号。到付件常被保险公司拒收,导致流程卡壳。

第四步:审核打款,时效差异大

小额医疗险最快3小时到账,重疾险因需调查既往病史,平均7—15个工作日。若超15天未结案,可拨打保险公司客服电话催办,并记录工号。

高频疑问快问快答

Q:线上买的保险,线下能理赔吗?

A:可以。拨打客服电话预约柜面,带齐资料即可。但线上理赔通常更快,建议优先尝试。

Q:健康告知没提及的体检异常,会被拒赔吗?

A:看是否属于“既往症”。若异常在投保前已确诊且未告知,大概率拒赔;若仅为体检提示“随访”,且医生未建议治疗,通常不影响。

Q:多家公司投保,能重复理赔吗?

A:给付型险种(重疾险、寿险、意外险伤残)可叠加;报销型险种(医疗险)需先经社保或其他商业险报销,剩余部分再按比例赔,总额不超过实际花费。

隐藏福利:互联网保险的增值服务

很多人买完保险就扔一边,其实互联网保险常附带视频问诊、二次诊疗、药品折扣。例如某平台百万医疗险,绑定后可全年无限次免费咨询三甲医院医生,小病线上开药直接送到家,省下的挂号费一年能回本保费。

避坑指南:这三类“互联网保险”慎碰

- 首月1元,次月暴涨:本质是短期健康险,保费随年龄动态调整,续保不稳定。

- “0免赔”百万医疗:实为1万免赔额由另一份小医疗险覆盖,理赔时需两家公司来回跑。

- “理财+保障”万能险:保障杠杆极低,IRR算不过通胀,不如分开买。

写在最后:互联网保险不是“买了就完事”

每年保单周年日前30天,登录平台查看续保价格、保障升级。若发现新产品性价比更高,可无缝替换,但等待期需重新计算。把保险当成动态资产,才能真正做到“花最少的钱,扛最大的风险”。

评论列表