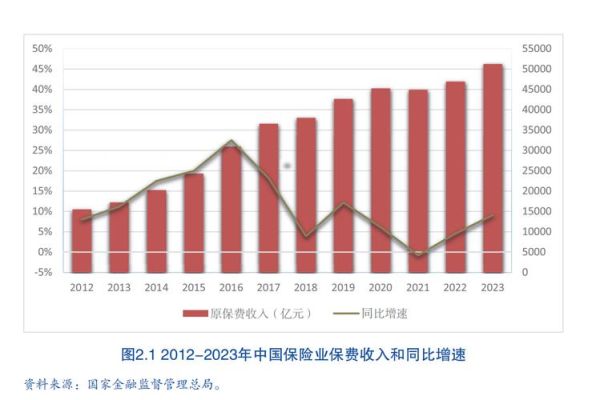

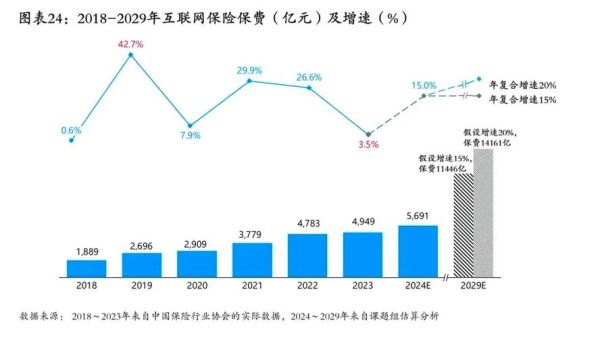

2023年,中国银保监会披露的数据显示,互联网保险总保费收入达到约4782亿元,同比增长9.2%,连续五年保持正增长。这一数字背后,既反映了消费者线上投保习惯的深化,也揭示了保险科技对行业价值链的重塑。

互联网保险总保费收入由哪些渠道贡献?

拆解4782亿元的结构,可发现第三方网络平台仍是绝对主力,占比约62%;保险公司自营官网/APP贡献28%;专业互联网保险公司(如众安、泰康在线)占10%。值得注意的是,短视频平台直播带货的保费规模已突破120亿元,成为增速最快的细分场景。

为什么2023年增速回落至个位数?

对比2021年24%的峰值,增速放缓主要受三大因素制约:

- 监管趋严:互联网人身险新规要求“可回溯管理”,导致部分理财型险种下架

- 流量红利见顶:头部平台获客成本上涨35%,中小险企转向私域运营

- 产品结构转型:重疾险等高件均险种占比下降,普惠医疗险件均仅42元

未来五年增长引擎在哪里?

下沉市场渗透

三线及以下城市互联网保险渗透率仅19%,不足一二线城市的一半。支付宝“县域版”数据显示,2023年县域用户保单量增长67%,主要购买9.9元/月的门急诊险。

场景化创新

新能源车专属险、宠物险、露营意外险等碎片化产品,通过API嵌入车企APP、宠物医院收银系统,实现“投保动作隐形化”。众安宠物险2023年保费收入8.7亿元,80%来自线下医院扫码投保。

消费者最关心的三个问题

线上投保真的更便宜吗?

对比同保障责任的重疾险,互联网渠道平均便宜12%-18%,主要节省代理人佣金和线下运营成本。但需注意部分产品通过降低轻症赔付比例实现低价。

理赔会不会更麻烦?

头部平台已实现90%医疗险线上直赔,通过OCR识别病历、医保数据直连,平均结案时间从3.5天压缩至4.6小时。但车险仍需线下查勘,复杂案件处理周期与线下无异。

小公司线上产品安全吗?

所有互联网保险均需备案并受《保险法》保护,即使承保公司破产,人寿保险合同必须转让给其他公司。建议通过金监总局官网查询产品备案号,警惕“首月0元”等诱导性宣传。

数据背后的冷思考

当行业欢呼4782亿元里程碑时,一个被忽视的事实是:互联网保险的件均保费从2019年的1250元降至2023年的680元。低价策略虽然扩大了用户基数,但也导致部分险企综合成本率突破110%。如何在规模与盈利间找到平衡,将是下一阶段的核心命题。

评论列表