互联网车险真的比线下便宜吗?

答案是肯定的。保险公司通过线上直销省去了代理人佣金、门店租金等成本,**平均可让利10%—25%**。但便宜不等于盲目下单,先弄清三个关键点:

(图片来源网络,侵删)

- 同一款险种,官网、支付宝、微信比价后再决定

- 折扣力度与车辆出险次数、地区费率系数挂钩

- 部分平台叠加支付立减券,**最高再省300元**

网上投保流程详解:从选品到出单的分钟级操作

第一步:精准录入车辆信息

行驶证照片一键识别即可自动填入车架号、发动机号,**减少90%手动输入错误**。若车辆为过户车,需额外上传过户发票,系统会自动匹配新旧车主折扣系数。

第二步:险种搭配三步法

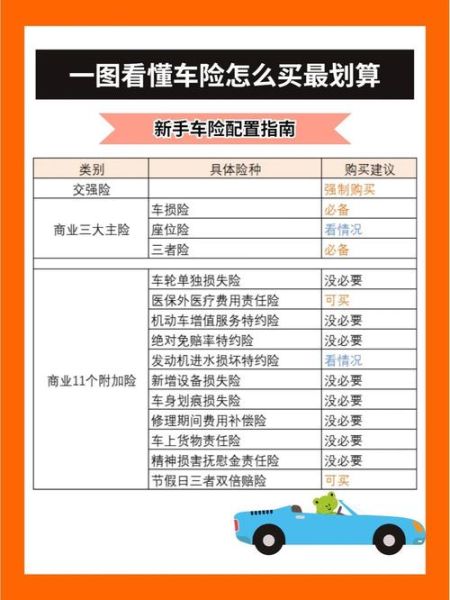

- 必买项:交强险+车船税,全国统一价

- 核心项:三者险建议保额200万以上,一线城市直接300万

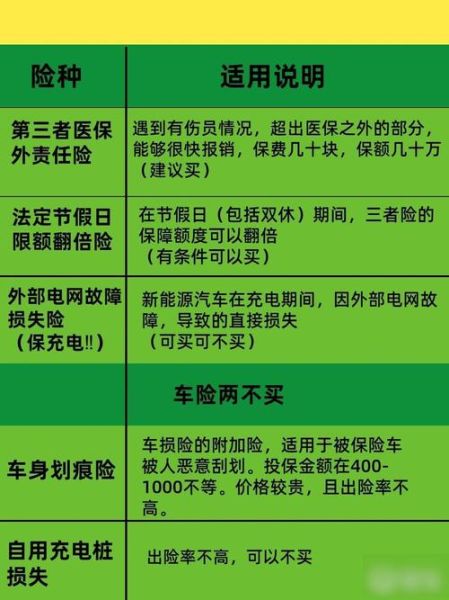

- 可选项:车损险含涉水、自燃、玻璃破碎,新能源车必加自用充电桩责任险

第三步:核保与支付黑科技

智能核保系统秒级返回结果,**95%订单免人工干预**。支付环节支持微信分付、花呗分期,12期免息相当于再打9折。

互联网车险怎么买最划算?五个隐藏省钱技巧

自问:为什么同车型同地区别人保费低500元?

自答:差在细节操作。

- 错峰投保:每年7—8月平台冲量,券包力度最大

- 绑定家庭保单:夫妻两车同时投保,三者险共享100万保额,**保费直降8%**

- 上传行驶里程截图:年里程<1万公里可勾选“里程优惠计划”,最高再打85折

- 自助理赔协议:勾选后小额案件免现场查勘,次年保费系数不上浮

- 比价插件**:浏览器安装“车险比价助手”,实时抓取5大平台最低价

常见拒赔陷阱与破解方案

陷阱一:车辆性质选错

注册过滴滴的车按“家庭自用”投保,出险后100%拒赔。**破解方法**:上传行驶证前,在交管12123APP查询车辆使用性质,如实勾选“营运”或“非营运”。

(图片来源网络,侵删)

陷阱二:未及时批改信息

改装大灯、加装行李架未在10日内申报,车损险可拒赔。**破解方法**:在投保平台“车辆变更”入口上传改装发票,系统自动批增保费,**最低仅需补差20元**。

陷阱三:新能源车忽略“三电”免责

电池衰减、电机进水常被列为免责。**破解方法**:选择含“三电质保延保服务”的专属新能源车险,比传统方案贵200—400元,但可覆盖电池包整体更换。

理赔流程线上化:从报案到到账只需4步

- 微信扫码进入“一键报案”,GPS自动定位事故地点

- AI引导拍摄6张标准照片,**5分钟完成查勘**

- 维修厂直赔系统勾选“代办理赔”,车主无需垫款

- 万元以下案件,**最快2小时赔款到账支付宝**

续保提醒与保单管理技巧

车险到期前45天,平台会推送“续保日历”,内含历史出险记录、次年折扣预测。将电子保单同步到**“车机互联”APP**,可语音查询保单号、剩余保额,避免纸质单遗失。若次年更换保险公司,记得在旧保单失效前48小时完成“无缝续保”,避免空窗期上路被罚。

(图片来源网络,侵删)

评论列表