什么是工业互联网安全?为什么它突然火了?

工业互联网安全并不是传统IT安全的简单延伸,它把OT(运营技术)与IT融合,覆盖设备层、网络层、平台层、应用层与数据层。过去两年,勒索软件攻击导致多家汽车厂停产、化工厂爆炸,直接让“安全”从成本中心变成利润中心。一句话:只要工厂想联网,就必须先解决安全问题。

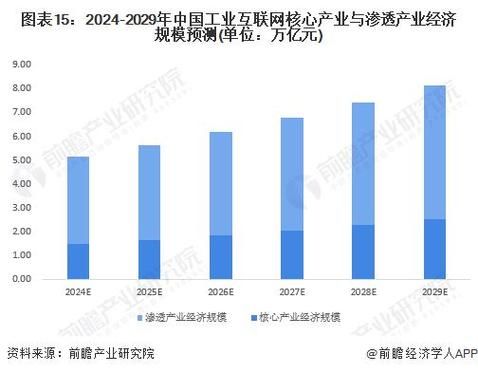

2024年全球市场规模到底有多大?

多家咨询机构口径略有差异,但区间高度重合:

- Gartner:2024年全球工业互联网安全支出将达188亿美元,年复合增长率19.8%。

- IDC把工控安全、物联网安全、边缘安全合并统计,给出215亿美元的更高值。

- 中国市场方面,工信部赛迪顾问预计2024年规模突破400亿元人民币,占全球份额约30%。

差异主要来自统计口径:是否把私有云安全、边缘AI防护算进来。企业做预算时,建议用“区间上限”做最坏打算。

---谁在掏钱?五大需求侧画像

- 离散制造龙头:汽车、3C、半导体,单厂年投入500万–2000万元,重点在产线防勒索。

- 流程工业巨头:石化、化工、制药,更关注合规,预算与产能挂钩,每百万吨产能对应安全投入80万–120万元。

- 能源电力集团:电网、发电、油气管道,受国家能源局强监管,2024年安全专项预算普遍上浮30%。

- 市政基础设施:水务、燃气、轨交,项目制采购,单个城市级项目2000万–1亿元。

- 中小工厂集群:长三角、珠三角的金属加工、纺织厂,开始尝试订阅式轻量级SaaS防护,年付费5万–30万元。

供给侧竞争格局:中外厂商打法有何不同?

国外厂商:平台化+订阅

微软Azure Defender for IoT、AWS IoT Device Defender、Claroty、Nozomi,核心策略是“把OT数据先上云,再卖安全分析订阅”,客单价高,但部署周期长。

国内厂商:场景化+合规

奇安信、启明星辰、安恒、威努特、天地和兴,主打“等保+关保+密评”三位一体,提供本地化软硬一体盒子,交付周期2–4周,更适合预算敏感的客户。

---技术演进三大关键词

- 零信任微隔离:把一条产线切成上百个微段,横向移动攻击直接失效。

- AI异常检测:用无监督学习识别PLC、DCS的“心跳”异常,误报率从15%降到3%。

- 量子加密试点:国家电网已在±800kV直流输电线路测试量子密钥分发,延迟<1ms,满足继电保护要求。

政策红利还能吃多久?

2024年1月,《工业互联网安全分类分级管理办法》正式实施,要求所有接入标识解析二级节点的企业两年内完成安全整改。仅二级节点企业就超过3万家,带来至少120亿元新增市场。此外,关基条例、数据出境办法、车联网安全标准都在2024年密集落地,政策窗口期至少延续到2027年。

投资回报怎么算?一个真实案例

华东某汽车零部件集团,2023年花1800万元做安全改造:

- 产线停机损失从年均2600万元降到400万元;

- 保险费用下降15%,年省保费90万元;

- 通过安全合规拿到特斯拉新订单,新增年收入2亿元。

静态回收期不到一年,动态ROI超过300%。

---未来五年的增量赛道

- 安全托管服务(MSS):中小工厂缺人缺钱,预计2027年市场规模达150亿元。

- 车规级芯片安全:新能源汽车产线OTA升级,催生车载HSM、安全MCU需求。

- 跨境数据安全网关:出口型制造业需同时满足GDPR、NIS2、CCPA,合规网关年复合增速35%。

企业如何快速切入?三步法

第一步:资产测绘——用被动流量探针把PLC、SCADA、MES全部清点出来,90%的企业第一次就能发现20%以上的“黑设备”。

第二步:合规对标——对照《分类分级指南》做差距分析,优先补齐监测审计、边界防护、主机加固三块短板。

第三步:订阅先行——预算不足时,先选厂商的托管检测服务(MDR),按点位付费,半年后再评估是否买断。

写在最后

工业互联网安全市场空间已从“可选”变成“必选”。2024年只是爆发起点,真正的红利属于那些能把安全能力嵌入业务流程、让安全指标与产能、良率、能耗并列成为经营KPI的企业。

评论列表