一、移动支付公司到底靠什么赚钱?

很多人以为“免费转账”就意味着平台不赚钱,其实盈利点藏在**看不见的后台**。下面拆解三大核心来源:

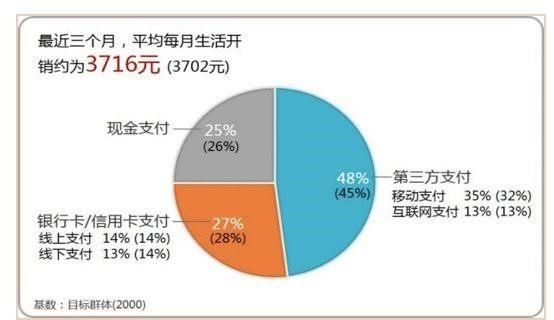

(图片来源网络,侵删)

- 交易手续费:向商户收取0.3%–1%不等的通道费,看似比例小,但乘以日均亿级流水就是天文数字。

- 资金沉淀利息:用户余额在托管银行里过夜,平台可拿到协议存款利息,年化通常高于普通活期。

- 增值服务:理财、信贷、广告、会员、SaaS收银系统……每一笔都在贡献利润。

二、盈利模式会不会变?未来还有哪些新花样?

行业已从“跑马圈地”进入“深耕场景”阶段,**新的利润池**正在形成:

- 跨境支付:汇率差+手续费双重收益,东南亚、拉美需求暴涨。

- 数字人民币推广:官方合作可获运营补贴,还能沉淀政务场景数据。

- 开放银行:把风控能力输出给中小银行,按调用量收费,边际成本几乎为零。

三、钱放在移动支付里安全吗?

先给出结论:只要选择持牌机构,资金安全性高于多数传统渠道。原因如下:

1. 资金到底在哪?

用户余额并不躺在支付公司账上,而是**100%存管在央行指定的备付金账户**,平台无法挪用。

2. 技术如何防盗刷?

• **Token令牌化**:真实卡号被替换成一次性令牌,即使泄露也刷不走钱。

• **AI风控引擎**:毫秒级识别异常交易,拦截率超过99.9%。

• **生物识别**:指纹、人脸、声纹交叉验证,假脸攻击成功率低于百万分之一。

3. 万一账户被盗怎么办?

所有持牌机构都接入**“赔付先付”机制**,72小时内核实即先行垫付,用户零等待。

(图片来源网络,侵删)

四、常见疑问快问快答

Q:为什么扫码支付有时被限额500?

A:这是央行**“小额免密”风控策略**,单笔500、日累计1000以内无需密码,既方便又降低大额盗刷风险。

Q:境外旅游用移动支付会不会被风控误伤?

A:提前在App里**“出境报备”**即可,系统会把你列入白名单,正常消费不再触发拦截。

Q:企业用移动支付收款,对公账户会被税务盯上吗?

A:所有交易**自动上传税局电子底账**,合规开票反而降低被抽查概率。

五、如何挑选靠谱的移动支付服务商?

看三个硬指标:

- 牌照类型:必须持有央行《支付业务许可证》,业务范围含“互联网支付”或“银行卡收单”。

- 技术评级:参考国家金融科技认证中心(NFEC)的**“金融科技产品认证”**结果,A级以上更稳。

- 赔付记录:查阅过去三年是否出现大规模用户投诉未赔付事件,黑猫投诉平台可查。

六、未来三年值得关注的三大趋势

1. 软硬一体支付:手机即POS,NFC碰一碰就能收款,费率比传统POS低30%。

(图片来源网络,侵删)

2. 隐私计算:交易数据“可用不可见”,既做风控又不泄露用户隐私,预计2026年全面落地。

3. 支付即服务(PaaS):中小商户无需开发,直接调用API就能拥有和大平台一样的支付、营销、分账能力。

七、写在最后

移动支付早已不只是“扫一扫”那么简单,它正在演变成**数字商业的基础设施**。看懂盈利逻辑,认清安全底线,抓住下一波技术红利,才能在瞬息万变的市场里不掉队。

评论列表