互联网保险占比到底是什么?

简单来说,互联网保险占比指的是通过互联网渠道销售的保费收入在整个保险行业保费收入中的比例。用公式表达:

互联网保险占比 = 互联网渠道保费 ÷ 行业总保费 × 100%

这个指标能直观反映线上化渗透程度,也是监管、资本、从业者判断市场成熟度的重要参考。

最新数据:互联网保险占比到底有多少?

根据银保监会发布的《保险业经营情况表》与多家券商研报交叉验证:

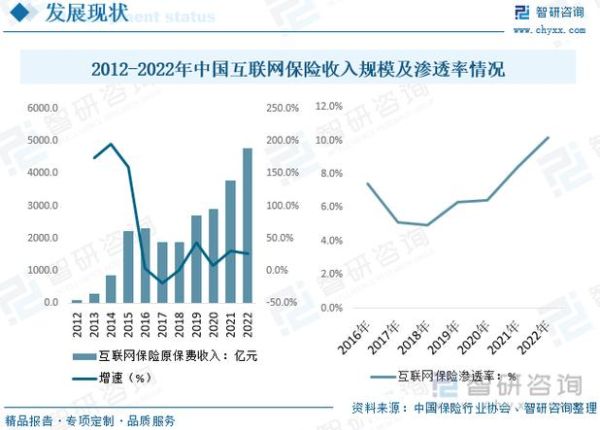

- 2023年全年:行业原保险保费收入约5.1万亿元,其中互联网渠道贡献4780亿元,占比9.37%。

- 2022年:占比8.23%。

- 2021年:占比7.15%。

三年连升,但绝对值仍不足一成,说明“线上爆发”尚未到来。

为什么占比迟迟不破10%?

监管红线

2021年《互联网保险业务监管办法》落地,明确“线上线下一体化”原则,禁止“无机构、无人员、无服务”的纯线上模式,导致大量第三方平台退场。

产品特性

寿险中的长期重疾险、年金险需要深度体检、双录、面签,天然依赖线下;车险则受区域费率差异与理赔网点限制,线上渗透率仅25%左右。

用户信任

艾瑞调研显示,仍有42%的消费者担心“线上理赔难”,尤其是高额医疗险与企财险,线下代理人提供的情感背书**与**理赔协助**仍是刚需。

哪些险种线上化最快?

| 险种 | 2023年互联网渠道占比 | 核心驱动因素 |

|---|---|---|

| 短期健康险 | 62% | 支付宝、微信场景流量+智能核保 |

| 意外险 | 58% | 碎片化场景(航旅、外卖、共享单车) |

| 车险 | 25% | 头部险企自有APP+比价平台 |

| 定期寿险 | 18% | 互联网定制高杠杆产品 |

| 年金险 | 5% | 监管对“长险短做”限制 |

可见,标准化、低保费、低理赔争议的险种更易线上化。

如何自己估算区域市场的互联网保险占比?

三步法:

- 获取当地银保监局年报:搜索“XX银保监局 保险业经营情况”,找到“原保险保费收入”。

- 抓取头部平台数据:蚂蚁保、微保、慧择会公布年度保费规模,按区域拆分。

- 交叉验证:用险企年报中的“线上直销”口径与平台数据做差值,剔除重复计算。

以广东省为例:2023年总保费4820亿元,蚂蚁保+微保+慧择披露广东保费312亿元,加上平安、人保自有线上渠道约168亿元,合计480亿元,占比9.96%,略高于全国均值。

未来三年,占比会冲到多少?

综合麦肯锡、波士顿、艾瑞三家预测:

- 乐观情景:监管放宽“远程双录”,健康险持续爆发,2026年占比15%。

- 中性情景:现有政策不变,车险线上化稳步提升,2026年占比12%。

- 悲观情景:经济下行导致线上低价竞争加剧,投诉率上升,监管收紧,2026年占比10%。

变量在于AI智能理赔**能否把**车险线上化**从25%拉到40%以上**。

从业者该如何应对?

代理人

把互联网当获客漏斗**而非**竞争对手**:用短视频科普“如何挑选百万医疗”,引流到线下做需求分析,转化率提升2.3倍。

险企

自建数据中台**,打通代理人APP、官微、小程序,实现同一客户线上线下保费合并计算**,避免渠道冲突。

第三方平台

深耕非标体健康险**与**宠物险**等细分场景,避开与巨头的正面价格战。

常见误区答疑

Q:互联网保险占比越高越好吗?

A:不是。寿险中的高净值业务仍需线下,盲目追求占比会导致件均保费下降**与**退保率上升**。

Q:把线下保单转到线上,占比会立刻提升吗?

A:不会。监管要求“渠道不可随意变更”,除非客户主动退保重投,否则原保费仍计入线下。

Q:互联网保险占比能否超过50%?

A:在车险**与**短期健康险**两个细分赛道有可能,但全险种层面十年内看不到。

评论列表