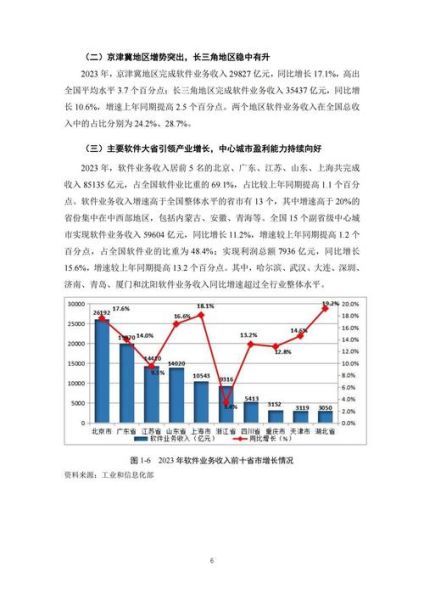

全球互联网软件市场到底有多大?2024年整体规模已突破1.2万亿美元,年复合增长率保持在11%左右。这个数字背后,既包含SaaS、PaaS、IaaS三大云服务,也涵盖协同办公、安全、低代码、AI工具等垂直赛道。下文用问答形式拆解核心疑问,帮助从业者快速抓住增长机会。

市场边界:哪些业务被算进“互联网软件”?

很多人把“软件”与“互联网软件”混为一谈,其实二者范围不同。

- 云服务三层模型:IaaS、PaaS、SaaS全部计入;

- 终端形态:Web端、移动端、小程序、浏览器插件都算;

- 收入口径:订阅费、按量计费、广告分成、交易抽佣全部纳入。

因此,像Zoom、飞书、阿里云、Stripe、Figma 都落在同一条统计曲线里。

区域分布:北美、亚太、欧洲谁更舍得花钱?

从2024年Q1财报与第三方调研交叉验证,北美依旧占全球支出的42%,但亚太增速最快,达到18%。

- 北美:企业IT预算充足,SaaS渗透率高,客单价领先;

- 亚太:数字化转型政策+中小企业上云补贴,带动需求井喷;

- 欧洲:GDPR合规成本抬高门槛,本地厂商份额提升。

一个有趣现象:印度、印尼的SMB(中小企业)更愿意为“移动优先”的轻量级SaaS买单,平均订阅周期比欧美短30%,但续约率反而更高。

垂直赛道:哪些细分领域在偷偷翻倍?

用一句话概括:“安全+AI+低代码”是2024年的三驾马车。

| 细分赛道 | 2023规模(亿美元) | 2024预测(亿美元) | 增速 |

|---|---|---|---|

| 零信任安全 | 240 | 310 | 29% |

| 生成式AI工具 | 45 | 110 | 144% |

| 低代码平台 | 125 | 180 | 44% |

为什么零信任跑得快?

答:远程办公常态化后,传统VPN架构暴露延迟与单点故障问题,企业被迫升级。

商业模式:订阅制、用量制、混合制谁更赚钱?

三种模式各有天花板:

- 订阅制:现金流稳,适合标准化产品;但价格战激烈,平均ARR增速从2021年的35%滑落到2024年的19%。

- 用量制:与业务增长挂钩,容易做大单;可预测性差,客户预算季末常砍。

- 混合制:基础订阅+超额用量,正在成为主流。Datadog、Snowflake都靠这招把净收入留存率(NRR)抬到130%以上。

实操建议:如果客单价低于5000美元/年,优先纯订阅;高于5万美元/年,务必引入用量阶梯,防止客户“占坑不付费”。

资本风向:投融资热度真的降温了吗?

整体融资笔数确实下滑,但“盈利模型清晰+垂直场景深”的项目依旧抢手。

2024年H1,全球互联网软件共发生1120笔融资,总金额420亿美元,同比下降28%。不过,安全与AI两个赛道逆势增长,单笔平均融资额反而提升22%。

VC现在最关心的问题:

“ARR增速>50%、毛利率>75%、NDR>110%,三个指标能同时满足吗?”

用户侧变化:采购决策链缩短还是拉长?

过去CIO一人拍板,如今“业务主管+财务+安全官”三方会签成为常态。

带来的直接影响:

- POC周期从平均45天延长到75天;

- 预算审批节点增加,销售必须提前两个月介入;

- 安全合规问卷越来越厚,一次没过就可能丢单。

破解办法:在官网公开SOC2、ISO27001、GDPR白皮书,减少客户背调时间。

未来三年:哪些变量可能改写规模曲线?

列四个高概率事件:

- AI Agent商业化:当AI从“辅助”升级为“自动执行”,软件ARPU值有望再抬升30%;

- 主权云立法:更多国家要求数据不出境,本地厂商份额扩大,全球巨头增速放缓;

- WebAssembly普及:浏览器性能逼近原生,SaaS交付成本下降,中小团队入局门槛降低;

- 经济衰退二次冲击:企业IT预算冻结,市场短期回调,但长期渗透率继续提升。

一句话总结变量影响:技术红利向上,政策风险横向,经济周期向下。

给从业者的三点行动清单

- 盯紧NDR:把产品拆成功能包,引导客户逐步扩容,比拉新更划算;

- 区域套利:把欧美成熟功能搬到东南亚,客单价打七折依旧有50%毛利;

- 安全合规前置:提前半年拿证,比竞争对手早一步进招标短名单。

市场规模不是静态数字,而是一场持续滚动的淘汰赛。谁能把增速、留存、合规三件事同时做好,谁就能在下一轮统计里占据更大的那条柱子。

评论列表