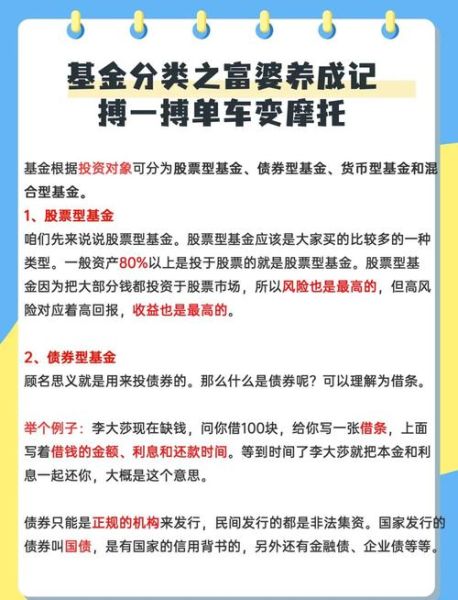

互联网基金优缺点有哪些?一句话:门槛低、费率低、操作便捷,但信息过载、同质化严重、监管滞后。互联网基金值得买吗?若你能识别平台差异、控制冲动交易,并愿意花时间做功课,它仍是普通人理财的优选。

互联网基金到底“香”在哪?

1. 超低门槛:1元起投不是噱头

传统银行柜台基金申购动辄千元起,而蚂蚁、天天、理财通等平台把门槛压到1元甚至0.01元。对刚毕业的年轻人来说,每月工资先放100元到货币基金,既强制储蓄又不影响生活。

2. 费率打骨折:申购费0.1折成常态

线下渠道股票型基金申购费1.5%是常态,互联网平台直接给到0.15%甚至0费率。以10万元投资为例,光申购费就能省1350元,相当于一部中端手机。

3. 操作极简:3分钟完成开户到下单

身份证拍照、人脸识别、绑定银行卡,全程线上完成。对比去银行排队填表,效率提升10倍以上。赎回资金T+1到账,急用钱时比定期存款灵活太多。

互联网基金有哪些暗坑?

1. 信息噪音:首页推荐≠优质基金

平台首页的“爆款”往往是近期涨幅最高的基金,但追高容易被套。2021年春节后,某白酒指数基金因年前涨90%被疯狂推荐,结果3个月回撤35%,跟风买入的用户至今未解套。

2. 同质化严重:3000只基金里一半是“复制粘贴”

名字带“新能源”的基金有47只,其中前十大重仓股重合度超80%。投资者以为分散投资,实际买了一篮子宁德时代和比亚迪。

3. 监管滞后:智能投顾还是“人工推销”?

部分平台用“智能组合”包装,实则推荐自家代销的高佣金基金。2023年某平台因误导性宣传被监管点名,但整改前已有超200万用户买入相关组合。

如何避开坑?实战三问三答

Q1:看到“近一年涨80%”的基金能冲吗?

先查夏普比率(风险调整后收益)。若近一年夏普<1,说明波动极大,80%涨幅可能伴随60%回撤。再对比同类排名,如果近3年有2年排在后50%,直接拉黑。

Q2:平台送的“体验金”要不要用?

体验金本质是营销工具,收益归用户但本金收回。重点看体验金指定的基金——如果是高费率或冷门基金,收益可能还不够抵赎回费。建议用完立即赎回,别为蝇头小利买不需要的产品。

Q3:定投真能稳赚吗?

用数据说话:假设2015年牛市顶点开始月定投沪深300指数,到2023年累计收益仍有42%,年化约4.5%。但前提是不择时+坚持扣款,多数人倒在黎明前——2022年10月市场低点时,蚂蚁平台定投终止率飙升至35%。

进阶技巧:把互联网基金玩出花

1. 费率套利:A类C类切换省年费

持有<1年选C类(无申购费,销售服务费0.4%/年),>2年选A类(申购费0.15%但无销售服务费)。以10万元投资为例,持有3年时A类比C类省900元。

2. 跨平台比价:同一只基金差0.3%年费

中欧医疗健康混合在支付宝销售服务费0.8%,在天天基金仅0.5%。长期持有50万元,10年差额1.5万元,够买一台MacBook。

3. 冷门功能:基金转换省赎回时间

股票基金→债券基金,直接转换T+1确认,比先赎回再申购快2个工作日。2022年11月债市大涨期间,用转换功能的人比赎回再买入的人多赚1.2%年化收益。

未来趋势:互联网基金的三条暗线

1. 投顾牌照收紧:散户将被迫“机构化”

2024年起,无证平台不得提供组合推荐。这意味着“傻瓜式”跟投将消失,用户要么自学选基,要么付费买持牌投顾服务。

2. 数据穿透披露:隐藏费用无处可逃

监管要求平台展示全生命周期费用(申购+赎回+销售服务+托管),届时0费率基金可能因高赎回费现原形。

3. 场景化理财:消费直接联动投资

外卖平台已试点“点餐送基金份额”,未来可能出现滴滴打车里程换货币基金。这类碎片化投资门槛低但容易超配,需设置月度上限。

评论列表