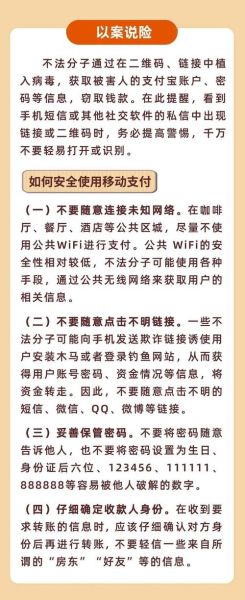

移动支付到底安全吗?

移动支付在主流平台(如支付宝、微信支付、银联云闪付)的技术层面已相当成熟。它们普遍采用金融级加密、Token令牌化、TEE可信执行环境等多重防护,单笔交易从发起、传输到清算,数据被层层加密,黑客即使截获也无法还原明文。

(图片来源网络,侵删)

为什么仍有人遭遇盗刷?

- 用户侧漏洞:手机ROOT/越狱、安装来源不明的APP、随意连接公共Wi-Fi。

- 社工攻击:冒充客服、钓鱼链接、虚假红包诱导输入支付密码。

- 商户侧风险:小型商户使用二次清算的“二清”POS,资金被截留。

如何防范网络支付风险?

第一步:设备与系统加固

给手机“上锁”比给钱包上锁更重要。

- 关闭USB调试、开发者模式,避免恶意程序提权。

- 启用系统级安全芯片(如iPhone的Secure Enclave、安卓的TrustZone)。

- 每月检查系统更新,及时修补CVE漏洞。

第二步:支付环境净化

“三不原则”过滤高危场景:

- 不扫来源不明的二维码

- 不点带诱导性短链的短信

- 不连名称可疑的免费Wi-Fi(如“CMCC-5G-Free”)

第三步:账户分级与限额

别把鸡蛋放在一个篮子里。

| 账户类型 | 建议用途 | 日限额 |

|---|---|---|

| Ⅰ类银行卡 | 工资、理财 | ≤1万元 |

| Ⅱ类电子账户 | 日常消费 | ≤5000元 |

| Ⅲ类零钱钱包 | 小额扫码 | ≤1000元 |

第四步:动态验证与生物识别

把“密码”拆成三把钥匙:

- 支付密码(仅本人知道)

- 指纹/Face ID(生物特征不可复制)

- 短信/硬件U盾(动态令牌30秒失效)

如果已经遭遇盗刷怎么办?

黄金十分钟自救流程

10分钟内完成四步,追回概率提升80%。

(图片来源网络,侵删)

- 立即在官方APP内“一键挂失”冻结账户。

- 拨打发卡行客服电话,申请“争议拒付”。

- 截图保存交易流水、对方账户、聊天记录。

- 前往辖区派出所报案,获取《立案回执》并上传至支付平台。

未来移动支付的安全趋势

零信任架构将成标配

“永不信任,持续验证”,每一次支付请求都会实时评估设备指纹、地理位置、行为特征,异常即二次验证。

量子加密提前布局

央行数字货币(e-CNY)已测试量子随机数发生器,理论上可抵御量子计算机的暴力破解。

生物识别再升级

掌静脉、声纹、步态识别等多模态融合,误识率降至十亿分之一,远超指纹的万分之一。

常见疑问快答

“免密支付”到底关不关?

建议关闭1000元以上的免密,保留地铁、公交场景即可。

“数字人民币”比微信支付宝更安全吗?

数字人民币采用“双离线”技术,无网也能付;资金直接存放在央行负债端,不受商业银行破产影响。

(图片来源网络,侵删)

境外旅游用移动支付要注意什么?

- 提前开通“境外支付白名单”,避免被风控拦截。

- 关闭NFC自动唤醒,防止地铁口被隔空盗刷。

- 使用支持EMVCo国际标准的动态二维码,降低被复制的风险。

评论列表