在互联网金融行业,结算效率与成本控制直接决定平台能否在激烈竞争中存活。很多从业者对“结算流程”与“成本优化”仍停留在概念层面,本文通过自问自答的方式,拆解真实业务场景中的关键节点。

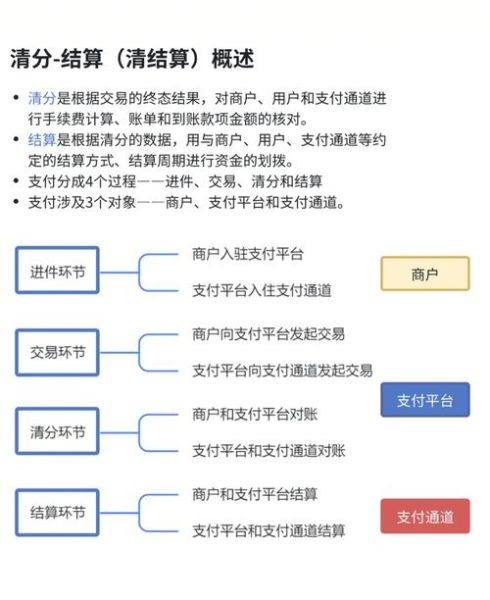

一、互联网金融公司结算流程是什么?

1.1 资金从哪里来?

平台资金通常来自用户充值、银行授信、ABS发行三条通道。以消费金融为例,用户支付1000元后,资金先进入支付机构的备付金账户,T+1日由支付机构清算至平台在银行开立的存管专户。

1.2 资金如何分账?

分账环节涉及借款人、出借人、担保方、通道方四方。系统根据合同约定的还款计划表自动计算每笔应还本金、利息、担保费,再通过银企直联接口批量下发指令。

1.3 结算失败怎么办?

常见失败原因:

- 银行卡状态异常(冻结、销户)

- 账户信息与实名认证不一致

- 通道限额触发风控拦截

平台需建立失败重试队列,按小时级自动重发,同时人工介入核实异常订单。

二、如何降低结算成本?

2.1 通道费率还能谈吗?

可以。支付机构对日均交易量敏感,当月交易额超过1亿元时,可要求将快捷支付费率从0.25%降至0.18%。此外,预付手续费模式比后付低0.02-0.05个百分点。

2.2 银行存管怎么选?

股份制银行(如招行、中信)的分账接口费用比国有大行低30%,但系统稳定性稍弱。建议采用主备双通道:日常交易走股份制银行,大额结算切换至国有大行。

2.3 技术层面如何节流?

实施三点优化:

- 合并代付批次:将1000笔1元提现合并为1笔1000元代付,节省999笔通道手续费

- 动态选择通道:根据实时费率选择成本最低的支付通道(需对接路由系统)

- 延迟结算:对非紧急资金(如活动奖励)设置T+3到账,利用时间差赚取活期利息

三、容易被忽视的三个细节

3.1 税务处理

平台代付给用户的利息收入需代扣20%个人所得税,但红包、优惠券可计入营销费用抵税。建议将1万元以下小额奖励改为优惠券形式发放。

3.2 对账差异

银行回单与系统记录的1分钱差异可能隐藏通道重复扣费。需建立每日自动对账脚本,差异超过0.05元即触发人工核查。

3.3 灰产攻击

黑产通过大量1元提现消耗通道额度。可设置单日提现笔数上限(如50笔),并对新注册账户延迟24小时开放提现功能。

四、实战案例:某头部消金平台如何年省800万

该平台原有5条支付通道,月均结算成本240万元。通过以下改造实现降本:

- 通道整合:关闭3条高费率通道,保留2条主力通道,年省300万

- 分账改造:将担保费从实时分账改为月结,减少12次/年的批量代付,年省180万

- 用户激励:将现金返现改为理财体验金,规避20%个税,年省320万

五、未来趋势:实时结算与区块链

央行数字人民币的推广可能实现7×24小时实时到账,但会要求平台全额缴存备付金,反而增加资金占用成本。部分银行已开始试点区块链分账,可将对账时间从T+1缩短至分钟级,但每笔交易需额外支付0.001元上链费。

对于中小平台,建议优先优化现有流程,待技术成熟后再考虑投入区块链等前沿方案。

```

评论列表