一、2024年车险费率到底变了什么?

- **商业险自主定价系数区间扩大**:由0.65—1.35调整为0.5—1.5,低风险车主直接受益 - **NCD无赔款优待更精细**:连续3年不出险折扣从4.335折降到3.6折,**第4年起可再降5%** - **新能源车专属条款上线**:自燃、电池、充电桩三大责任单独计价,保费平均上浮8%—12% ---二、必须买的 vs 可省掉的险种

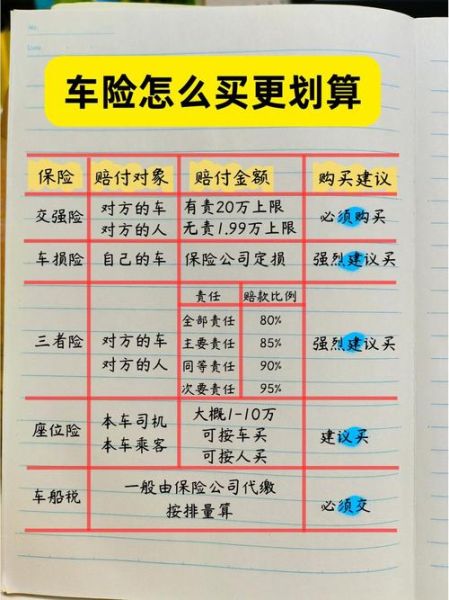

### 1. 交强险:全国统一价,别纠结 **950元/年(6座以下私家车)**,赔别人不赔自己,想省钱只能祈祷不出险。 ### 2. 商业险“4+2”黄金组合 - **车损险**:含涉水、自燃、盗抢等7项旧附加险,**2024年已合并,不买等于裸奔** - **三者险**:建议保额100万起步,**一二线城市直接上300万**,差价仅200元左右 - **车上人员责任险**:司机1万/座、乘客1万/座,**可替换为更便宜的驾乘意外险** - **医保外用药责任险**:2024年网红附加险,**几十元撬动50万保额**,专治“人伤天价药” 可省掉的险种: - 划痕险(2000元保额保费400元,**不如自费补漆**) - 玻璃单独破碎险(国产车玻璃价格低,**车损险已含**) ---三、三步比价法:同一家公司也能差出800元

### Step1:官网/APP先算“裸价” 输入车架号、上年保单号,**去掉所有附加险**,记录基础保费。 ### Step2:添加常用附加险再比价 - 三者险100万 vs 300万 - 是否加医保外用药 - 是否加法定节假日翻倍险 ### Step3:电话直销再砍价 **同一公司官网价≠电话价**,坐席手里有“隐藏优惠券”,**直接问“还有没有折扣码”**,通常能再降5%。 ---四、新能源车投保避坑指南

**Q:电池衰减算车损吗?** A:算,但**必须投保“新能源损失险”**,传统车损险不赔电池自然衰减。 **Q:充电桩在小区被撞,谁赔?** A:投保“充电桩责任险”,**每年50元保10万**,物业扯皮也能直接理赔。 **Q:跑滴滴能按私家车投保吗?** A:不行,**需转营运车保险**,保费翻倍;若隐瞒出险,保险公司可拒赔。 ---五、出险一次到底涨多少?

| 出险情况 | 次年NCD系数 | 商业险涨幅 | |----------|-------------|------------| | 单方剐蹭2000元理赔 | 0.9→1.0 | **+约400元** | | 双方事故5万元理赔 | 0.7→1.0 | **+约1500元** | | 人伤事故10万元理赔 | 0.6→1.2 | **+约3000元** | **自测公式**: 次年保费=基础保费×NCD系数×自主定价系数 **2000元以内小事故,建议自费处理**。 ---六、2024年隐藏的4个省钱通道

1. **续保提前30天锁定旧条款**:避免新车险条款涨价 2. **绑定房屋险/意外险**:家庭保单组合折扣最高15% 3. **使用保险公司合作保养店**:赠送喷漆券,**抵扣划痕险出险** 4. **安全驾驶返现**:部分公司APP连续30天无急刹/超速返100元话费 ---七、异地出险怎么办?

**Q:在西藏出险,本地没4S店怎么修?** A:拨打保险公司全国通赔电话,**可走“直赔网络”**,指定修理厂包干维修,无需垫付。 **Q:对方全责但无保险,我的代位追偿会涨保费吗?** A:**不会**,代位追偿算对方出险记录,你的NCD系数不变。 ---八、续保前必须检查的3个细节

- **保单起保日期**:提前3天续保避免空档,**脱保超7天NCD系数重新计算** - **车辆过户记录**:二手车过户后首年保费恢复原价,**无赔款优待清零** - **理赔未结案**:即使微小划痕未结案,**系统仍视为“历史出险”**,务必在续保前关闭案件

(图片来源网络,侵删)

评论列表