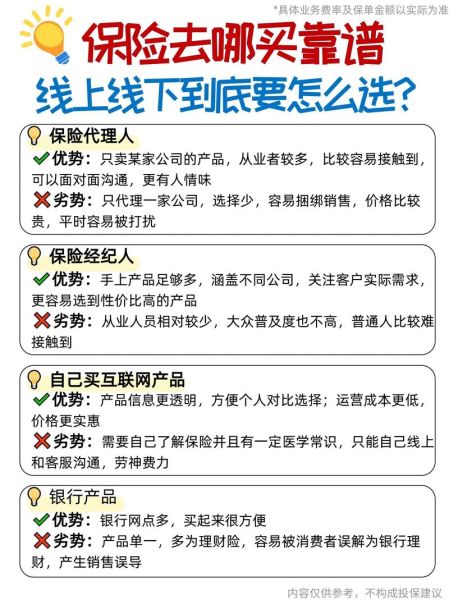

互联网保险真的靠谱吗?先弄清监管与平台

很多人第一次在网上看到“百万医疗险只要几百块”时,第一反应是:互联网保险靠谱吗?

**答案是肯定的**,只要抓住以下三点:

- **持牌经营**:产品页面必须公示“保险公司名称+备案号”,可在银保监会官网核验。

- **平台资质**:销售平台需具备《保险中介许可证》或与持牌机构合作,支付宝、微信、水滴等均符合。

- **电子保单等同纸质**:依据《电子签名法》,电子保单与纸质保单具有同等法律效力,理赔时无需担心。

怎么选互联网保险产品?五步筛选法

第一步:锁定需求,别被“爆款”带节奏

问自己:我要解决什么风险?

- 大病高额医疗费→**百万医疗险**

- 突发意外伤残→**综合意外险**

- 家庭经济支柱倒下→**定期寿险**

第二步:看健康告知,90%理赔纠纷源于此

健康告知问什么?

- **过去两年内是否住院**

- **是否患有甲状腺结节、乳腺结节等**

如实回答≠全部告知,只需针对提问内容作答,**未问询的无需主动补充**。

第三步:对比核心责任,而非价格

以百万医疗险为例:

- **续保条件**:优先选“保证续保6年/20年”条款,避免停售风险。

- **免赔额**:1万元免赔额是常态,低于5000元的产品需警惕保费飙升。

- **增值服务**:费用垫付、外购药报销、质子重离子治疗是否包含。

第四步:验真条款,两个动作避坑

1. 登录**中国保险行业协会官网**→“人身险产品信息库”→输入产品名称,下载条款原文。

2. 重点阅读**“保险责任”与“责任免除”**章节,例如宫外孕、职业病是否属于免责。

第五步:智能核保与人工核保如何选?

- **智能核保**:适合轻微异常(如轻度脂肪肝),30秒出结论,不留拒保记录。

- **人工核保**:复杂病史(如糖尿病)需提交病历,可能加费/除外,但结论更精准。

互联网保险理赔难吗?关键在材料准备

理赔流程拆解

1. **报案**:出险后48小时内通过APP/客服电话报案,获取报案号。

2. **材料上传**:医疗险需准备病历、发票、费用清单;意外险需附加事故证明。

3. **审核时效**:小额案件(<5000元)通常1-3个工作日到账,复杂案件不超过30天。

常见拒赔原因与对策

- **未如实告知**:投保前已患高血压却未勾选,对策是投保时逐条核对健康告知。

- **等待期出险**:医疗险等待期30天,等待期内确诊不赔,对策是过了等待期再体检。

- **医院不符合要求**:需为**二级及以上公立医院普通部**,私立医院费用不赔。

2024年互联网保险新趋势:这三类产品值得盯

1. 带病体专属医疗险

针对高血压、糖尿病等慢病人群,**核保放宽至二级高血压以内**,保费比标准体高约20%-30%,但保障责任不打折。

2. 家庭共享免赔额

一家三口投保同一款百万医疗险,**年度免赔额共享1万元**,例如孩子住院花费8000元,大人后续再住院2000元即可理赔。

3. 互联网储蓄险

增额终身寿险通过线上减保领取现金价值,**IRR长期稳定在3%-3.5%**,适合作为教育金或养老金补充,投保门槛低至1000元起。

实操案例:30岁男性如何花3000元配齐保障

方案配置:

- **百万医疗险**:保证续保20年版本,首年保费259元,保额200万。

- **重疾险**:30万保额保至70岁,30年缴费,年缴保费1410元,覆盖癌症/心梗/脑中风。

- **定期寿险**:100万保额保至60岁,年缴保费1060元,受益人设为配偶。

- **综合意外险**:50万保额+5万意外医疗,年缴保费198元。

**合计2927元**,覆盖大病、身故、意外三大风险。

最后提醒:投保后别做甩手掌柜

- **保单管理**:用“金事通”APP一键同步所有保单,避免漏缴保费。

- **定期复盘**:每3年检查一次保额是否覆盖年收入5倍以上,家庭责任变化时及时加保。

- **理赔预演**:保存保险公司客服电话、理赔入口截图,出险时不慌乱。

评论列表