互联网金融风险有哪些?

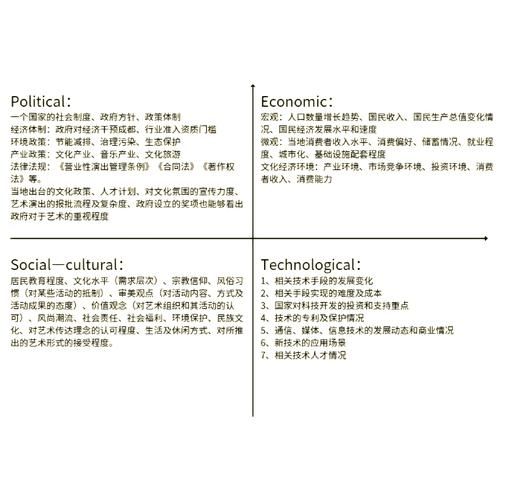

从宏观视角看,它既包括平台跑路、资金链断裂等微观事件,也涵盖政策收紧、技术漏洞、社会信任崩塌等系统性冲击。PEST 分析模型(Politics、Economy、Society、Technology)恰好能把这些看似零散的变量整合到一张“风险地图”里,帮助从业者提前布防。

(图片来源网络,侵删)

Politics:政策风向如何左右合规成本?

自问:监管文件越来越细,平台到底该关注哪些条款?

自答:把监管拆成三条主线即可——牌照、资金、数据。

- 牌照红线:网络小贷、消费金融、征信三张牌照分别对应放贷、助贷、风控环节,缺一张都可能被定性为“非法经营”。

- 资金存管:银行存管从“可选项”变成“硬门槛”,存管协议中的“资金冻结权”直接决定平台能否动用沉淀资金。

- 数据出境:《个人信息保护法》把“敏感个人信息”范围扩大,跨境传输需通过安全评估,否则面临营业额 5% 罚款。

政策不确定性的连锁反应是合规成本指数级上升:头部平台每年法务支出占营收 3%–5%,中小平台可能直接出局。

Economy:宏观波动怎样传导至资产端?

自问:GDP 增速放缓,为什么最先暴雷的是消费分期?

自答:消费分期底层资产是“居民可支配收入预期”,一旦失业率抬升,逾期率会跳升 2–3 倍。

(图片来源网络,侵删)

- 利率走廊收窄:央行 LPR 下调压缩利差,平台若维持 24% 年化定价,会触发高利贷红线;若同步下调,则无法覆盖坏账。

- 地产链条断裂:装修贷、车位贷等场景金融失去抵押物价值支撑,不良率从 1.5% 飙升至 8% 仅需一个季度。

- 汇率波动:持有美元债的互金平台,当人民币贬值 5%,外债成本同步抬升,可能触发交叉违约条款。

经济周期尾部,“资产荒”与“资金荒”同时出现,平台被迫收缩规模,进入负向螺旋。

Society:信任危机如何放大挤兑风险?

自问:一条自媒体爆料为何能让百亿平台瞬间崩塌?

自答:社会情绪具备“链式传染”特征,尤其在短视频时代,谣言传播速度是真相的 6 倍。

- 代际差异:Z 世代用户对“刚兑”仍有执念,任何兑付延迟都会被解读为“跑路前兆”。

- 舆情杠杆:微博热搜成本约 30 万元,竞争对手可用极小代价制造恐慌,引发 10 倍规模的赎回潮。

- 信任替代:当用户对平台失去信任,会转向“大而不能倒”的银行系 App,导致中小平台流动性瞬间枯竭。

社会维度的风险本质是“认知偏差”与“羊群效应”叠加,技术再先进也难以对冲。

Technology:技术漏洞为何成为新型系统性风险?

自问:一次 API 接口暴露,为什么能让黑客批量盗取千万条数据?

(图片来源网络,侵删)

自答:互金系统普遍采用“微服务+开放银行”架构,接口数量是传统企业 10 倍,攻击面随之扩大。

| 技术风险点 | 触发条件 | 损失规模 |

|---|---|---|

| 人脸识别绕过 | 3D 面具+高清屏 | 单笔 20 万+ |

| 短信嗅探 | 伪基站+GSM 漏洞 | 日均 500 笔 |

| 供应链投毒 | 第三方 SDK 植入木马 | 全量用户数据泄露 |

更隐蔽的是“算法黑箱”风险:当风控模型依赖第三方数据源,一旦数据源被污染,坏账率会在 48 小时内失控。

如何把 PEST 嵌入日常风控流程?

自问:模型有了,团队如何落地?

自答:建立“三层漏斗”机制。

- 预警层:用爬虫监测监管文件、央行货币政策司公告、微博负面舆情,设置关键词阈值。

- 评估层:每月召开 PEST 例会,把政策、经济、社会、技术四类信号量化成 0–100 的风险指数。

- 响应层:指数超过 70 即触发“熔断”,暂停新增资产、提高备付金比例、启动舆情对冲。

某头部平台实践显示,该机制使其在 2022 年 Q4 提前两周压缩消费分期敞口,坏账率比行业平均低 1.8 个百分点。

未来三年,哪些变量最值得跟踪?

- Politics:数字人民币推广可能重构支付格局,平台需提前对接“钱包”生态。

- Economy:居民杠杆率若突破 70%,监管或出台“总量控制”政策,直接影响放贷上限。

- Society:短视频平台成为新的金融信息入口,KOL 带货金融产品将纳入广告法监管。

- Technology:量子计算商用化可能破解 RSA 加密,平台需在 5 年内完成抗量子算法迁移。

把 PEST 当作“雷达”而非“报告”,才能在风暴来临前调转船头。

评论列表