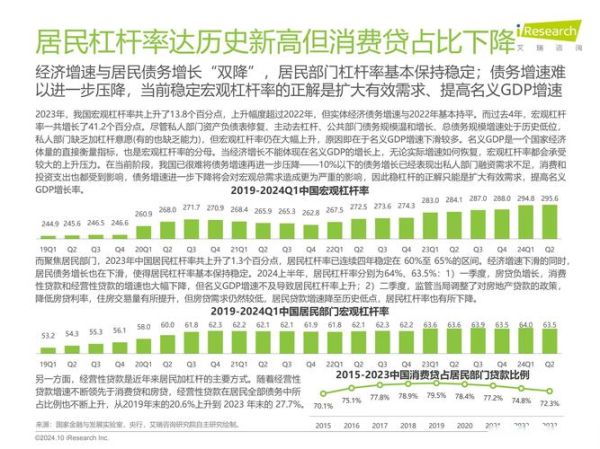

为什么要关注互联网金融数据?

在流量红利见顶、获客成本飙升的当下,**数据驱动的精细化运营**成为平台突围的唯一路径。没有数据,就没有风控、没有增长、没有合规。那么,互联网金融数据到底该怎么分析?又有哪些指标必须长期追踪?

互联网金融数据怎么分析?

第一步:明确业务场景与问题

先问自己:我要解决的是**获客、留存、风控还是盈利**?不同场景对应的数据维度完全不同。

- 获客:关注渠道质量、注册转化率、CAC

- 留存:关注次日/7日/30日留存、活跃率

- 风控:关注逾期率、坏账率、欺诈率

- 盈利:关注LTV、ROE、资金成本

第二步:搭建数据指标体系

用**OSM模型**(Objective-Strategy-Measurement)把业务目标拆成可量化指标。

示例:目标“降低坏账率” → 策略“优化贷前授信模型” → 测量“KS值、AUC、坏账迁移率”。

第三步:数据采集与清洗

90%的时间花在数据清洗上,常见坑:

- 埋点缺失:注册按钮没埋点,导致漏斗断层

- 时区错乱:服务器UTC+0,报表UTC+8,统计口径打架

- 脏数据:手机号带空格、身份证X大写小写混用

第四步:分析与可视化

工具:SQL+Python+Tableau/PowerBI

方法:

- 描述性统计:看分布、异常值

- 相关性分析:找出逾期与多头借贷的相关系数

- 预测模型:XGBoost预测30天违约概率

互联网金融数据有哪些指标?

用户类指标

1. **注册转化率** = 注册成功UV / 渠道UV

2. **实名绑卡率** = 完成四要素认证人数 / 注册人数

3. **首投转化率** = 首笔投资人数 / 实名绑卡人数

4. **人均投资笔数** = 总投资笔数 / 投资人数

5. **人均投资金额** = 总投资金额 / 投资人数

交易类指标

1. **GMV**(成交总额)= ∑单笔投资金额

2. **资金净流入** = 充值金额 - 提现金额

3. **复投率** = 30天内再次投资人数 / 首投人数

4. **标的满标时长** = 从发标到100%募集完成的时间

5. **资金站岗率** = 未匹配到标的的余额 / 总余额

风控类指标

1. **逾期率** = 逾期本金 / 在贷本金

2. **M3+逾期率** = 逾期90天以上本金 / 在贷本金

3. **坏账率** = 核销本金 / 历史放款本金

4. **欺诈率** = 确认欺诈订单数 / 总订单数

5. **授信通过率** = 通过授信人数 / 申请授信人数

盈利类指标

1. **资金成本** = 支付给投资人的利息 / 平均待收本金

2. **获客成本CAC** = 市场费用 / 新增投资人数

3. **客户终身价值LTV** = 用户历史贡献毛利 - 未来预期维护成本

4. **ROE** = 净利润 / 平均净资产

5. **净利差** = 放贷利率 - 资金成本

如何搭建实时数据看板?

自问:老板每天早上最关心什么?答:昨日GMV、资金净流入、逾期率。

步骤:

- 用Kafka+Flink做实时流计算,秒级更新指标

- Redis缓存热点指标,降低DB压力

- Tableau直连Redis,设置自动刷新频率为5分钟

- 钉钉群机器人推送异常告警:如逾期率>3%立即@风控负责人

数据合规与隐私保护

《个人信息保护法》落地后,**“最小必要”**成为红线。

- 采集前:弹窗明示用途,用户勾选同意

- 传输中:HTTPS+AES加密,token有效期≤2小时

- 存储时:敏感字段脱敏(身份证中间8位变*)

- 使用后:定期删除超期数据,日志审计留痕

案例:某消金平台如何用数据把逾期率从5%降到2%

背景:平台月放款10亿,M3+逾期率5%,资金方要求降至2%。

动作:

- 引入多头借贷数据:发现逾期用户平均多头借贷7家,非逾期仅2家

- 优化授信模型:把多头借贷次数权重从0.1提升到0.35,KS值从0.28提升到0.41

- 贷中监控:对多头新增>3家的用户触发人工电核,拦截率提升40%

- 结果:3个月后M3+逾期率降至1.8%,资金成本下降120BP

未来趋势:数据资产化

央行《金融数据安全分级指南》把数据分为5级,**3级以上需加密存储**。下一步,符合标准的数据将可入表,成为企业资产。这意味着:

- 数据可以抵押贷款,盘活现金流

- 数据质量决定估值,倒逼企业治理脏数据

- 数据交易所有望落地,合规买卖脱敏标签

评论列表