一、中国互联网金融到底包含哪些板块?

不少朋友问:中国互联网金融构成有哪些?答案并不简单,它横跨支付、借贷、理财、保险、征信、众筹六大板块,每一块又细分出若干子业态。下面用自问自答的方式拆解。

1. 第三方支付:移动钱包为何能“一统江湖”?

核心角色:支付宝、微信支付、银联云闪付。

功能演进:从“通道”升级为“账户+场景+数据”的闭环。

盈利点:交易手续费、备付金利息、增值服务。

监管抓手:央行《非银行支付机构条例》要求100%集中存管备付金,切断资金池。

2. 网络借贷:P2P退场后谁在接棒?

历史脉络:2013年野蛮生长→2018年集中爆雷→2020年清零。

接棒者:持牌消费金融公司、互联网小贷、助贷平台。

风控核心:大数据征信+联合贷模式,银行资金占比不得低于70%。

监管红线:单户个人贷款余额≤20万,企业≤100万。

3. 互联网理财:宝宝类之后还有新故事吗?

第一代:余额宝、理财通,T+0货基。

第二代:券商“余额理财”、智能投顾组合。

第三代:银行理财子公司的“现金管理+固收+”产品。

监管要求:资管新规后,所有产品必须净值化,禁止保本保息。

4. 互联网保险:场景碎片化如何重塑保费规模?

爆款案例:退货运费险、航空延误险、手机碎屏险。

技术支撑:动态定价、LBS触发、API嵌入。

监管重点:银保监会要求“可回溯销售”,禁止首月0元等误导宣传。

5. 互联网征信:没有央行征信的人如何获得信用?

官方体系:央行征信中心覆盖约11亿人。

市场补充:百行征信、朴道征信、钱塘征信三家持牌机构。

数据来源:电商交易、社交行为、运营商账单、社保公积金。

合规边界:个人信息保护法明确“最小必要”原则,一次授权一次使用。

6. 互联网众筹:奖励型、股权型、公益型谁更稳?

奖励型:京东众筹、摩点,预售逻辑,风险最低。

股权型:36氪股权融资,受《证券法》私募200人限制。

公益型:水滴筹、轻松筹,需取得《公开募捐资格证书》。

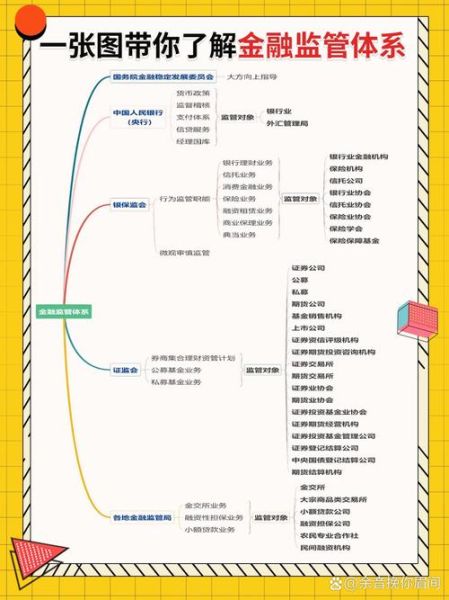

二、如何监管?多部门协同的“中国方案”

1. 监管框架:一委一行两会+N部委

- 国务院金融委:顶层协调,防止监管套利。

- 央行:支付、征信、系统性风险。

- 银保监会:网贷、互联网保险、消费金融。

- 证监会:股权众筹、基金销售、智能投顾。

- 网信办、市场监管总局:数据安全、广告合规。

2. 牌照管理:准入清单与资本红线

支付牌照:全国储值类注册资本≥1亿元,省域≥3000万元。

网络小贷:跨省经营注册资本≥50亿元,一次性实缴。

保险经纪:全国性≥5000万元,区域性≥1000万元。

基金销售:需取得《基金销售业务资格证书》,且为国有或金融机构控股。

3. 技术监管:沙盒与实时监测并行

金融科技创新监管工具:北京、上海、深圳等9地试点,首批项目平均测试周期180天。

实时监测平台:网联、银联对支付交易逐笔留痕;互金协会对借贷利率24小时预警。

算法备案:《互联网信息服务算法推荐管理规定》要求信贷风控模型提交可解释性报告。

4. 消费者保护:投诉通道与先行赔付

多元纠纷解决:12378热线、金融消费纠纷调解中心、在线仲裁。

先行赔付基金:支付机构按客户备付金利息10%计提,单户最高赔付50万元。

冷静期制度:互联网保险15日内可无责退保,互联网基金7日内可撤销申购。

三、未来趋势:合规与创新的再平衡

1. 数据要素流通:征信互认还是孤岛继续?

央行正推动“长三角征信链”,计划2025年实现区域内信贷数据实时共享,但跨省仍需授权。

2. 数字人民币:第三方支付会被颠覆吗?

数字人民币采用“央行-运营机构-用户”双层运营,支付宝、微信成为2.5层机构,角色从“账户”退居“钱包”。

3. 金融AI监管:大模型如何过审?

《生成式AI服务管理暂行办法》要求金融场景模型必须通过“双备案”:算法备案+金融场景安全评估。

4. 跨境互联网券商:老虎、富途的下一步

证监会明确境内客户境外炒股需通过“持牌机构+专用通道”,存量用户2024年底前完成整改。

从六大板块到多部门协同,中国互联网金融的构成与监管像一张不断扩张又不断收紧的网。理解这张网的节点与缝隙,才能在合规框架内找到可持续的创新空间。

评论列表