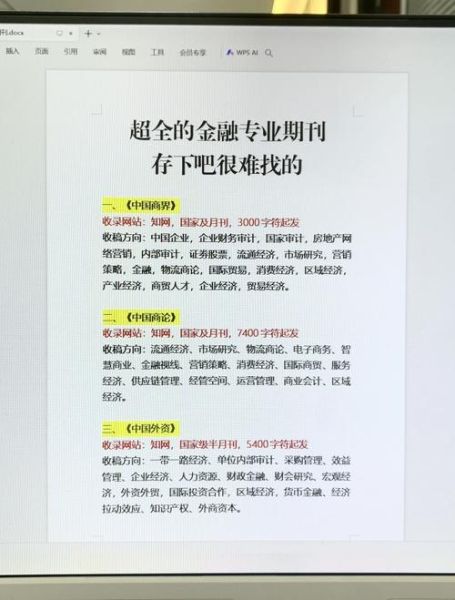

银行为什么必须拥抱互联网金融?

在利率市场化、客户线上化、同业竞争白热化的三重压力下,**传统银行若继续“坐商”思维,存款与优质资产将被快速蚕食**。互联网金融平台凭借场景、数据与技术优势,已成为银行获客、活客、留客的新战场。但平台良莠不齐,银行该如何筛选?

关键一:合规牌照与监管评级

问题:没有牌照的平台能不能合作?

绝对不能。银行首先要查验平台是否持有网络小贷、消费金融、基金代销、保险经纪等核心牌照,并登录银保监会、证监会官网核对最新监管通报。若平台曾被列入“黑名单”或评级低于B级,**合作即埋下合规地雷**。

关键二:数据安全与技术架构

问题:如何快速判断平台的数据安全等级?

一看是否通过国家等保三级及以上认证;二看灾备中心是否“两地三中心”;三看加密算法是否采用国密SM系列。若平台无法出具第三方渗透测试报告,银行应直接否决。

关键三:场景流量与客群匹配度

问题:流量大就一定好吗?

不一定。银行需拆解平台UV来源:若超过60%流量来自现金贷或高息理财,则与银行低风险偏好相悖。相反,**电商、缴费、政务类场景**带来的流量更稳定,且易沉淀结算性存款。

关键四:风控模型与资产质量

问题:如何验证平台的风控不是“纸老虎”?

要求平台提供近12个月Vintage30+逾期率,并交叉验证其数据源:是否接入央行征信、百行征信、多头借贷监测?若平台仅依赖“通讯录+运营商”做风控,银行应谨慎。

关键五:盈利模式与分润机制

问题:银行怎样避免“赔本赚吆喝”?

需厘清利差、中收、沉淀资金三重收益:

- 利差:平台导流贷款,银行是否享有定价主导权?

- 中收:联名信用卡、理财代销的分润比例是否高于行业均值?

- 沉淀资金:客户还款是否必须回流本行二类户?

关键六:系统对接与迭代效率

问题:接口对接周期多长算合理?

成熟平台应能在4周内完成API标准化对接,并提供Sandbox环境供银行UAT测试。若平台仍采用“邮件对账+人工补录”,将严重拖累银行数字化转型节奏。

关键七:声誉风险与舆情管理

问题:平台暴雷前有哪些征兆?

银行需建立7×24小时舆情爬虫,监测关键词如“提现困难”“高息诱导”。一旦平台单日负面声量环比上升200%,立即启动应急预案,包括暂停新增合作、冻结备付金。

实战案例:某股份行如何筛选平台

该行采用“5维度打分卡”:

- 合规权重30%:一票否决制

- 风控权重25%:逾期率>3%直接出局

- 场景权重20%:优先选择政务场景

- 技术权重15%:等保三级以下0分

- 盈利权重10%:分润比例低于2:8淘汰

最终从47家平台中仅选出3家,**一年内带来新增AUM超120亿元**。

未来趋势:银行与平台的“竞合”边界

随着《金融控股公司管理办法》落地,银行可能通过参股或设立金科子公司深度绑定优质平台。届时,**“联合建模、联合运营、联合风控”**将成为主流,而非简单的流量买卖。

评论列表