一、互联网教育行业现状如何?核心数据拆解

艾瑞咨询《2024中国互联网教育产业报告》显示,**2023年市场规模已达5903亿元,同比增长14.8%**,增速虽较疫情高峰期有所回落,但仍高于传统教育行业平均增速。细分赛道中,**职业教育贡献最大增量**,占比由28%升至34%,K12学科辅导因政策调整降至19%。

二、谁在推动增长?用户画像与需求迁移

1. 主力人群特征

- **25-35岁职场人**:占付费用户52%,偏好碎片化、证书导向课程

- **下沉市场家长**:三四线城市用户增速达41%,价格敏感度高于一线城市2.3倍

- **银发族**:60岁以上用户年增67%,健康养生、书法摄影类课程付费意愿强

2. 需求迁移三大信号

从“学科提分”转向“技能变现”:Python、短视频剪辑课程搜索量三年增长18倍

从“标准化”转向“个性化”:AI自适应学习系统使用率提升至39%

从“单向输入”转向“社群共学”:训练营模式完课率比录播课高4倍

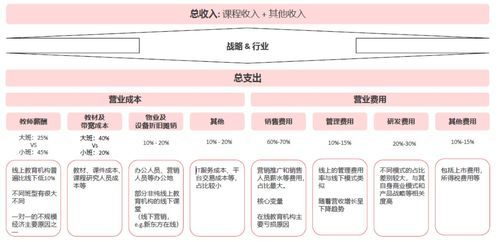

三、在线教育盈利模式有哪些?七种变现路径深度解析

模式1:订阅制会员(SaaS工具型)

代表企业:小鹅通、ClassIn

盈利逻辑:按年/季度收取系统使用费,平均客单价2万-8万元

关键指标:企业客户续费率需>75%才能摊平获客成本

模式2:单课付费(知识付费型)

代表平台:得到、喜马拉雅

定价策略:99元-399元区间转化最佳,超过599元需搭配社群服务

数据陷阱:行业平均复购率仅22%,需通过“课程矩阵”提升LTV

模式3:直播大班课(流量变现型)

代表机构:猿辅导、高途

成本结构:讲师成本占比<15%,流量采购占营收45%-55%

风险提示:抖音投流ROI已从2021年的1:3.2降至2023年的1:1.8

模式4:AI自适应订阅(技术驱动型)

代表产品:松鼠AI、流利说

技术溢价:同等效果下可降低40%学习时间,支撑年费3000-5000元定价

研发黑洞:算法训练需持续投入营收的12%-18%

模式5:企业内训B2B(高客单型)

代表案例:云学堂、魔学院

签约特征:50万元以下订单决策周期2-4周,500万元以上需招投标

护城河:行业解决方案库>200个场景才能建立壁垒

模式6:硬件捆绑内容(生态盈利型)

代表产品:科大讯飞学习机、小度智能屏

利润结构:硬件毛利率28%,内容分成毛利率65%

关键动作:通过“免费学科资源包”提升硬件溢价能力

模式7:广告与数据服务(流量二次变现)

适用场景:月活>100万的工具类APP

变现效率:教育类CPM(千次曝光成本)35-50元,显著低于电商行业

合规红线:用户学习数据需匿名化处理,不可直接用于精准营销

四、未来三年盈利突破口在哪里?

技术层:AIGC如何重构成本模型?

某头部机构测试显示,AI生成教案可使单节课研发成本从1200元降至180元,但需解决内容同质化问题——目前差异化提示词库建设成本反而增加37%。

政策层:职教赛道有哪些隐藏红利?

人社部《“技能中国行动”实施方案》明确:2025年前需培训5000万人次,**政府补贴课程占比不低于30%**。已出现“机构先垫资培训,后拿政府补贴”的轻资产模式。

市场层:下沉市场如何突破支付瓶颈?

成功案例如“粉笔职教”在县域市场推出“299元不过全退”协议班,通过保险金融方案将客单价拆解为每月49元分期,转化率提升210%。

五、投资人最关心的三个问题

Q:在线教育还值得投吗?

A:2023年教育行业融资总额同比下降63%,但AI教育工具赛道逆势增长47%,资本正在向技术驱动型项目集中。

Q:如何验证盈利模型的可持续性?

A:关键看“边际成本递减曲线”——当用户规模扩大3倍时,若内容成本增幅<50%则模型成立,目前仅AI自适应系统达标。

Q:政策风险如何量化?

A:建立“红黄线指标池”:如K12学科内容占比>20%、预收费周期>3个月即触发预警,职教赛道政策风险系数仅为K12的1/5。

评论列表