为什么网贷选择如此重要?

在中国互联网金融监管趋严的大背景下,平台数量从高峰期的五千余家锐减至不足百家持牌机构。选错平台不仅面临本息损失,还可能卷入非法集资案件。因此,网贷平台怎么选成为每个借款人或投资人的必修课。

(图片来源网络,侵删)

第一步:查牌照——三证缺一不可

自问:什么样的平台才算“正规”?

答:必须同时持有地方金融监管部门批复的网络小贷牌照、银行资金存管协议、ICP经营许可证。

查询路径:

- 登录银保监会官网-在线服务-许可证信息查询,输入平台主体名称。

- 查看存管银行名单,目前通过测评的银行仅27家,未在名单内的存管皆为违规。

第二步:看利率——红线与灰区

民间借贷司法保护上限为LPR四倍(2024年3月约为15.4%)。

平台常见套路:

- 标明年化12%,却收取砍头息、会员费、担保费,综合成本突破24%。

- 用“日息0.03%”误导,折算年化高达10.95%,再叠加其他费用后远超红线。

识别方法:在借款合同附件中查找IRR(内部收益率),若平台拒绝披露,直接放弃。

第三步:审风控——数据比广告更可信

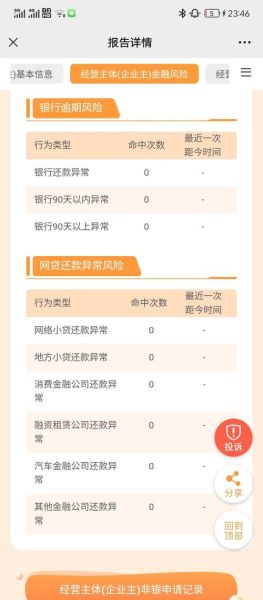

自问:平台如何证明它“安全”?

答:关注三个核心指标:

- 不良率:持牌消金公司普遍在2%-3%,超过5%需警惕。

- 拨备覆盖率:低于150%说明平台在“裸奔”。

- 借款人集中度:前十大借款人占比超过10%则风险集中。

数据来源:平台官网的季度经营信息报告,若连续两期缺失,列入黑名单。

(图片来源网络,侵删)

第四步:验体验——从注册到放款的细节

正规流程应包括:

- 强制人脸识别+银行卡四要素鉴权,跳过此步骤的多为“714高炮”。

- 合同页必须嵌入CFCA电子签章,无签章的协议法律有效性存疑。

- 放款方为持牌金融机构而非个人或空壳公司。

实测技巧:用一张未开通网银的Ⅱ类卡尝试绑定,若平台仍能扣款,说明存在代扣通道违规。

第五步:防诈骗——识别“李鬼”平台的四把钥匙

1. 域名:官方平台多为“.com”或“.cn”,出现“.top”“.cc”等后缀的99%为仿冒。

2. 客服:拨打950开头的客服电话,若提示“空号”或转接个人手机,立即退出。

3. 舆情:在中国裁判文书网搜索平台运营主体名称,若存在“集资诈骗”“非法吸收公众存款”案由,远离。

4. 协会:检查是否加入中国互联网金融协会,会员名单每季度更新,未列入即非正规军。

第六步:维权通道——踩雷后的止损指南

自问:钱拿不回来怎么办?

答:按紧急程度分级处理:

- T+1日内:联系存管银行发起争议冻结,需提供借款合同及转账凭证。

- 7日内:向平台注册地地方金融监督管理局提交书面投诉,要求行政调解。

- 30日内:若涉及资金超过50万,直接向经侦大队报案,并同步在人民法院在线服务小程序申请财产保全。

案例:2023年深圳“XX钱包”暴雷后,首批报案的出借人通过诉前保全追回38%本金,而延迟报案者仅获偿12%。

(图片来源网络,侵删)

未来趋势:持牌化与征信化

2024年央行将百行征信与金融信用信息基础数据库全面打通,意味着:

- 多头借贷无处遁形,超过3家平台同时借款将被系统自动拒贷。

- 逾期记录T+1上传,影响后续房贷、车贷甚至公务员考试。

- 平台获客成本上升,年化利率或进一步下调,借款人议价空间增大。

提前布局:定期在中国人民银行征信中心查询个人信用报告,发现异常立即申诉。

评论列表