一、纯互联网保险到底是什么?

纯互联网保险,是指产品设计、销售、承保、理赔、客服全流程完全在线完成,不依赖任何线下网点、代理人或经纪人,也不通过传统银保渠道,仅通过互联网平台与用户直接交互的保险模式。它与“互联网+保险”最大的区别在于:后者只是把线下流程搬到线上,而前者从基因里就是数字原生。

(图片来源网络,侵删)

二、纯互联网保险有哪些特点?

1. 全链路数字化

- 投保:用户在线填写健康告知、支付保费,电子保单即时生成;

- 核保:基于大数据风控模型,秒级给出承保结论;

- 理赔:上传影像资料后,AI定损、OCR识别、区块链存证,最快3分钟到账。

2. 极简SKU与碎片化场景

传统保险公司动辄上千款产品,而纯互联网保险通常只聚焦高频、刚需、标准化场景,例如:

- 航空延误险(按航班动态实时定价);

- 账户安全险(按账户余额动态调整保额);

- 共享单车意外险(按骑行里程计费)。

3. 动态定价与实时风控

通过接入用户行为数据、IoT设备、第三方征信,保费可随风险变化实时浮动。例如:夜间骑行意外险,系统监测到用户佩戴头盔且行驶路线照明良好,保费自动下调。

三、纯互联网保险与传统保险的核心差异

| 维度 | 纯互联网保险 | 传统保险 |

|---|---|---|

| 渠道成本 | 趋近于0 | 佣金占比可达首年保费30% |

| 保单形态 | 电子保单为主 | 纸质保单仍占主流 |

| 客服方式 | 7×24智能客服+人工兜底 | 工作日柜面服务 |

| 迭代速度 | 按天灰度发布新条款 | 需监管审批,周期以月计 |

四、用户最关心的三个问题

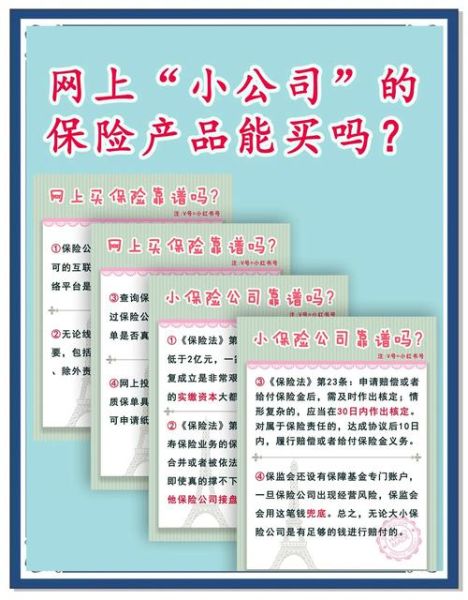

Q1:没有线下网点,理赔会不会更难?

不会。纯互联网保险的理赔反欺诈模型已覆盖医疗票据、GPS轨迹、社交关系等维度,虚假案件识别率超99%。真实案例:某用户因急性阑尾炎住院,出院当天上传出院小结、费用清单,AI比对医院HIS系统数据后,2小时完成赔付。

Q2:电子保单是否具有法律效力?

《中华人民共和国电子签名法》第十四条明确规定:可靠的电子签名与手写签名或盖章具有同等法律效力。用户可在银保监会官网查询保单备案信息,也可通过保险公司官方公众号验真。

Q3:健康告知不如实填写会怎样?

纯互联网保险采用智能核保问卷,系统会根据用户回答动态追加问题。若故意隐瞒,后续理赔时通过医保数据、体检记录交叉验证,保险公司有权解除合同并不退还保费。

(图片来源网络,侵删)

五、纯互联网保险的盈利模式拆解

1. 保费收入结构

- 低件均保费×高保单量:例如1元保30天的手机碎屏险,单均保费虽低,但月活用户超千万;

- 动态附加费用:在基础保费上叠加天气指数、设备折旧系数等变量。

2. 成本控制手段

- 无代理人佣金:通过内容营销、社交裂变获客,CPA成本仅为传统渠道的1/10;

- 自动化运营:智能客服解决85%咨询,剩余15%复杂案件转人工;

- 再保险分保:将长尾风险转移给再保险公司,降低资本金占用。

六、未来三年可能发生的三大变化

1. 监管沙盒常态化:银保监会已在北京、上海等地试点“保险科技监管沙盒”,允许纯互联网保险公司测试UBI车险、抑郁症保险等创新产品。

2. 嵌入式保险爆发:电商平台下单时自动勾选退货运费险、网约车结束行程后弹出乘客意外险,纯互联网保险将成为基础设施级服务。

3. 数据主权争夺升级:保险公司将与互联网平台就用户数据归属展开博弈,可能出现联邦学习等隐私计算技术落地。

七、给普通用户的实用建议

- 投保前:用“保单管理”类APP集中查看已有保障,避免重复购买;

- 投保中:重点关注免责条款,例如部分碎屏险不承保曲面屏;

- 理赔时:保存所有电子凭证原始文件,避免压缩导致OCR识别失败。

(图片来源网络,侵删)

评论列表