互联网支付十年跃迁:从扫码到无感

过去十年,互联网支付完成了从“现金—刷卡—扫码—无感”的四级跳。2013年二维码刚普及时,日交易笔数不足百万;到2023年,仅第三方移动支付的日均笔数就突破15亿。背后的驱动力可以拆成三条:

- 智能手机渗透率从38%提升到96%,硬件基础全面到位。

- 4G/5G网络成本下降80%,让实时交易成为日常。

- 场景扩张从电商、外卖延伸到政务、医疗、停车,几乎无孔不入。

2024年最新数据:规模、增速与结构

央行《支付体系运行总体情况》显示,2023年全国银行机构处理移动支付业务5552.45亿笔,金额664.71万亿元,同比分别增长27.43%和9.42%。其中,小额高频特征愈发明显:单笔金额500元以下的交易占比高达87%。

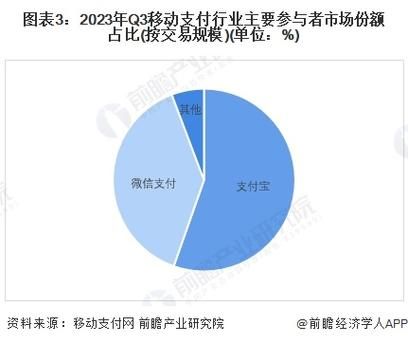

从参与者结构看,支付宝、微信支付仍占92%市场份额,但云闪付、抖音支付、美团支付正以三位数增速追赶。银行侧则通过“数字人民币钱包”切入,累计交易金额已突破1800亿元。

技术演进:AI风控与区块链存证

AI实时风控如何做到毫秒级拦截?

支付平台把用户行为拆成3000+维度:设备指纹、陀螺仪抖动、触控轨迹、IP漂移速度……模型每100毫秒更新一次权重,异常概率超过0.7%即触发二次验证。实测可将盗刷率压到百万分之三以下。

区块链在支付环节到底解决了什么?

传统对账需要T+1,区块链把交易哈希写入联盟链,银行、支付机构、商户三方节点实时同步,对账时间缩短到分钟级。蚂蚁链的跨境汇款业务已覆盖14个货币区,平均到账时长从4小时降至6秒。

监管框架:断直连、备付金、数据出境

2017年“断直连”切断了支付机构与银行的直连接口,所有交易必须经过网联或银联清算,资金流向透明化。2019年起,备付金100%集中存管,支付机构利息收入归零,倒逼其转向技术服务费与增值业务。

2023年《个人信息出境标准合同办法》落地后,支付数据跨境需完成安全评估+备案。头部机构已在新加坡、法兰克福设立本地数据中心,确保海外用户数据不出境。

未来支付安全如何保障?

答案:多层立体防御+用户教育+合规科技

1. 多层立体防御

- 硬件级安全:TEE可信执行环境、NFC加密芯片、生物识别模组。

- 软件级安全:动态口令、设备证书、终端环境检测。

- 云端协同:跨平台黑名单共享、实时风险评分、AI模型联邦学习。

2. 用户教育

央行金融消费权益保护局2023年调研显示,仍有42%的用户会点击“中奖短信”链接。支付机构通过弹窗警示、短视频案例、客服回访三管齐下,钓鱼链接点击率已下降68%。

3. 合规科技(RegTech)

利用NLP+知识图谱自动解析监管新规,把合规检查嵌入系统上线流程。腾讯的“合规机器人”可在30分钟内完成一次全量政策扫描,人工审核工作量减少90%。

场景展望:数字人民币、跨境支付、物联网支付

数字人民币能否取代第三方支付?

短期内不会。数字人民币定位是法币的电子形态,目标是补充而非替代。其最大优势是离线支付与可控匿名,在极端网络中断、隐私敏感场景下具备不可替代性。

跨境支付的新变量:mBridge

由国际清算银行牵头,中国、香港、泰国、阿联酋央行共建的多边央行数字货币桥,已试点2200万美元跨境贸易结算。交易通过智能合约自动完成FX PVP(外汇同步交收),结算风险趋近于零。

物联网支付:汽车加油、冰箱下单

预计到2026年,中国联网终端数将突破30亿。车载ETC无感支付已覆盖2.3亿辆车;海尔智能冰箱可识别牛奶余量,自动向京东下单并调用微信支付代扣。关键挑战是设备身份认证与低功耗安全芯片。

企业应对清单:三步落地安全升级

- 资产盘点:梳理所有支付接口、SDK版本、密钥有效期,建立台账。

- 灰度演练:每月模拟一次盗刷、DDoS、数据泄露事件,验证响应时效。

- 持续监测:接入威胁情报源,对异常IP、设备指纹、交易模式进行7×24小时监控。

评论列表