“网上买车险怎么选?哪家便宜又靠谱?”——这是近一年百度指数里车险相关搜索量最高的两个长尾疑问。答案其实可以一句话概括:先锁定保障范围,再比价服务细节,最后看理赔口碑。但要把这句话落地,得拆开揉碎讲。

(图片来源网络,侵删)

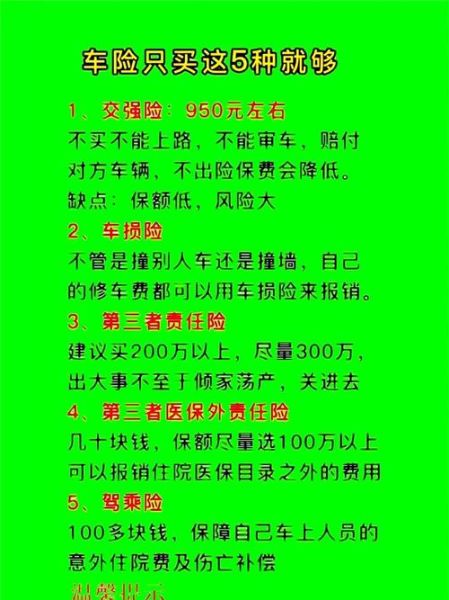

一、先搞清楚自己需要哪些险种

很多车主一上来就直奔价格,结果第二年出险才发现“便宜没好货”。先自问三个问题:

- 我的车龄几年?新车建议全险,旧车可砍掉划痕、自燃。

- 平时停车环境如何?露天老小区就把玻璃单独破碎险加上。

- 所在城市暴雨多不多?南方沿海城市涉水险几乎是刚需。

把需求列成清单,再去比价才不会被“首月1元”这类噱头带偏。

二、比价平台≠最终购买渠道

目前主流比价入口有:

- 支付宝/微信车险频道:数据直连保司,价格透明,但赠品缩水。

- 保险公司官网直销:官方折扣最高,可叠加会员日券,缺点是得自己填资料。

- 代理平台(如某车帝、某虎):报价低,但捆绑保养券、洗车券,实际未必划算。

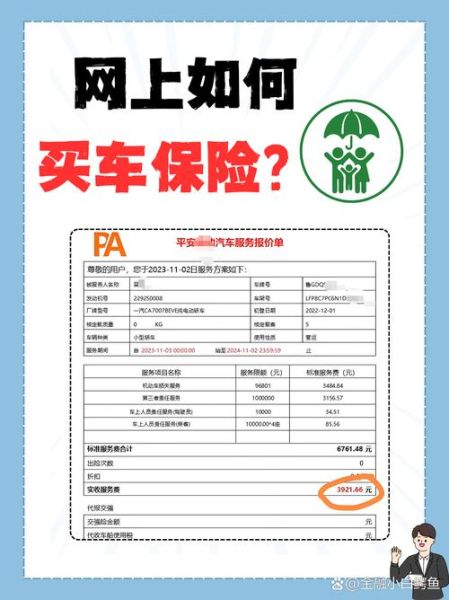

实测同一辆2022年速腾,在三家渠道报价差出680元,差异主要来自代步车服务、道路救援次数这类隐形福利。

三、便宜≠靠谱,看理赔硬指标

怎么判断一家保司“靠谱”?抓住三个公开数据:

(图片来源网络,侵删)

- 亿元保费投诉量:银保监会每季度公布,数值越低越好。

- 平均结案周期:官网可查,超过10天的要谨慎。

- 合作维修厂数量:打开官网输入所在城市,少于20家的直接pass。

2023年车险行业投诉率最低的前三是人保、平安、太保,但区域性小公司在三四线城市反而网点更密集,得结合自己常跑路线决定。

四、线上投保的隐藏坑点

自问自答几个高频问题:

Q:电子保单和纸质保单有区别吗?

A:法律效力相同,但电子保单务必下载到手机本地,避免出险时4S店网络差打不开。

Q:为什么线上报价突然涨了?

A:大概率是车辆信息填错,尤其是“上年出险次数”和“行驶证注册日期”,这两项直接影响折扣系数。

Q:赠送的代驾券、洗车券能用吗?

A:代驾券注意节假日是否可用,洗车券看清合作门店距离,超过5公里就是鸡肋。

(图片来源网络,侵删)

五、实操:三分钟选出最优方案

把流程拆成四步表格,照着填不会错:

| 步骤 | 操作 | 工具 | 避坑提示 |

|---|---|---|---|

| 1 | 列出险种需求 | Excel/备忘录 | 旧车砍掉划痕险能省300-500元 |

| 2 | 三家比价 | 支付宝+官网+代理平台 | 同一时间操作,避免保费波动 |

| 3 | 查投诉率 | 银保监会官网 | 重点看理赔纠纷占比 |

| 4 | 确认赠品 | 客服电话录音 | 把代步车天数、救援里程写进备注 |

六、续保时的黄金时间点

老车主最容易吃亏的环节是续保。记住:

- 提前30天比价,保司开始推送优惠。

- 提前15天锁定价格,避免出险记录上传导致折扣消失。

- 到期前3天付款,太早付可能错过保司追加的“尾款优惠”。

一位深圳车主分享:他连续两年在太保会员日最后一天续保,叠加积分券后比首年便宜22%。

七、新能源车特别注意

新能源车险保费平均比燃油车高8%-15%,原因有三:

- 电池包维修贵:单独投保电池险目前只有平安、人保开放。

- 出险率高:网约车比例大,保司风控更严。

- 零整比不透明:特斯拉、蔚来等官方维修垄断,议价空间小。

如果开的是20万以内纯电,建议三者险保额直接拉到300万,因为撞到豪车电池包可能赔到倾家荡产。

把以上步骤跑完,你会发现“便宜又靠谱”不是玄学,而是信息对称后的必然结果。下次再有人问你网上买车险怎么选,直接把这篇文章甩给他。

评论列表