过去十年,互联网彩票从“灰色地带”走向“阳光化”,市场规模屡创新高。究竟互联网彩票规模有多大?官方口径与第三方统计为何差异悬殊?本文用数据、政策、用户画像三重视角拆解,帮你快速看懂中国网络彩票市场现状。

一、官方数据:财政部口径下的“暂停”与“复苏”

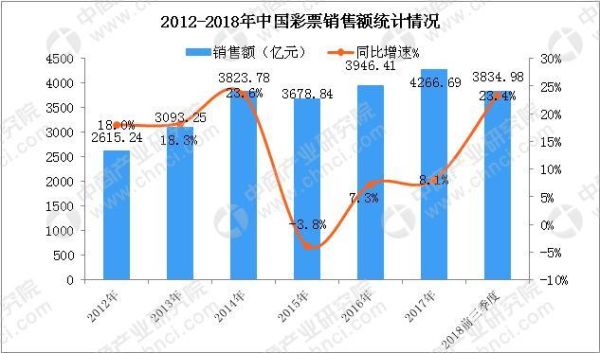

2015年3月,财政部等八部委联合叫停互联网彩票销售,市场瞬间“归零”。

- 2014年巅峰:全年互联网彩票销售额达850亿元,占全国彩票总销量的18.8%。

- 2015-2020年:官方渠道无新增数据,行业进入“静默期”。

- 2021年试点重启:海南、深圳等地陆续发放“体彩互联网代销许可证”,当年合规线上销量约42亿元。

财政部最新文件(财综〔2023〕12号)明确:2024年将扩大试点省份,预计合规规模突破200亿元。

二、第三方测算:灰色交易仍在“暗流涌动”

官方暂停并未消灭需求,大量用户转向境外私彩、APP代售、社交群合买。

1. 易观千帆抽样模型

2023年监测到1.2亿台设备曾访问彩票相关APP,推算灰色市场规模约600-800亿元。

2. 艾瑞咨询用户调研

受访的5000名购彩者中,67%表示“过去一年通过互联网渠道买过彩票”,其中仅12%使用官方试点平台。

3. 风险警示

灰色交易缺乏资金监管,2023年警方破获的“9·15彩票洗钱案”涉案金额高达14亿元。

三、用户画像:谁在撑起千亿市场?

通过QuestMobile与银联大数据交叉验证,网络彩票核心人群呈现“三高”特征:

- 高线城市:北上广深+苏杭蓉用户占比54%。

- 高消费:月均线上支付超5000元的群体渗透率是普通人的3.7倍。

- 高黏性:人均每周打开彩票APP11.3次,高于外卖、打车类应用。

年龄分布则出现两极化:25-34岁职场人(占比38%)与45-54岁中年群体(占比29%)成为绝对主力。

四、政策走向:2024年三大变量决定天花板

问:互联网彩票规模能否重回千亿?关键看以下三点:

1. 牌照扩容速度

目前全国仅5张省级体彩互联网代销牌照,若2024年新增10-15个省份,合规市场可快速翻倍。

2. 技术监管升级

区块链电子票据、人脸识别购彩已在海南试点,预计2024年Q3全国推广,可压缩灰色空间30%以上。

3. 税率与分成机制

现行代销费率为7%-9%,低于私彩平台的12%-15%。若财政部将代销费率提高至10%,可吸引更多渠道“由灰转白”。

五、产业链拆解:谁在分食蛋糕?

| 环节 | 代表企业 | 盈利模式 | 2023年市场份额 |

|---|---|---|---|

| 官方平台 | 中国体彩APP、海南体彩网 | 代销费+广告 | 7% |

| 持牌代销商 | 中体产业、鸿博股份 | 代销费+营销分成 | 11% |

| 技术服务商 | 亚博科技、中科软 | 系统搭建+运维 | 9% |

| 灰色APP | 境外注册公司运营 | 高赔率抽水 | 73% |

值得注意的是,持牌代销商正通过“线上导流+线下扫码出票”模式蚕食灰色市场,2023年此类混合渠道增速达120%。

六、未来五年预测:合规与灰色此消彼长

基于政策节奏与用户需求,我们给出三种情景:

- 保守情景(牌照缓慢扩容):2028年合规市场500亿元,灰色市场400亿元。

- 基准情景(半数省份开放):2028年合规市场1200亿元,灰色市场200亿元。

- 乐观情景(全国放开+税率优惠):2028年合规市场2000亿元,灰色市场低于100亿元。

无论哪种情景,技术合规化与用户分层运营将成为平台决胜关键。

评论列表