一、为什么“互联网汽车”会成为利润新引擎?

传统车企靠卖车赚差价,互联网汽车却把车当成“入口”。硬件一次性收入+软件持续订阅,让单车生命周期价值(CLV)从平均15万元跃升至30万元以上。特斯拉FSD选装率已达40%,蔚来NOP+月活付费率突破25%,数据证明用户愿意为“持续升级”买单。

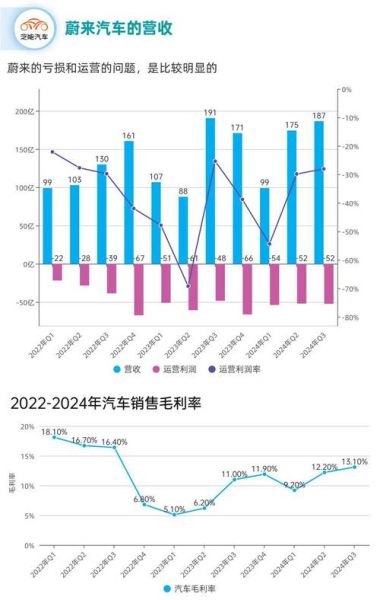

(图片来源网络,侵删)

二、利润来源拆解:谁在贡献现金流?

1. 硬件毛利:规模效应正在兑现

- 电池成本五年下降58%,2025年主流车型BOM成本有望再降12%

- 一体化压铸技术使车身制造成本降低20%,小鹏G6单车节省4000元

2. 软件订阅:毛利率高达85%的“现金奶牛”

以理想AD Max为例:

- 买断价3.6万元,成本仅6000元(含高精地图授权)

- 若选择订阅,每月499元,用户持续付费18个月即可收回成本

3. 数据变现:被低估的千亿级市场

高精地图实时更新数据可授权给物流车队,按公里计费0.05元/公里,单城万辆网约车年贡献收入超800万元

三、未来五年盈利空间测算模型

核心假设

- 2024-2028年全球互联网汽车销量年复合增长28%

- 软件付费渗透率从当前18%提升至45%

- 单车年数据增值服务收入达到2000元

三种情景下的利润区间

| 情景 | 硬件毛利率 | 软件渗透率 | 2028年单车年利润 |

|---|---|---|---|

| 保守 | 12% | 30% | 2.1万元 |

| 基准 | 15% | 45% | 3.7万元 |

| 激进 | 18% | 60% | 5.4万元 |

四、哪些变量会颠覆预测?

政策变量:数据出境限制可能砍掉30%数据收入

2023年《汽车数据安全管理若干规定》实施后,特斯拉中国已将数据中心迁至上海,跨国数据调用成本增加200%

技术变量:固态电池量产时间影响成本曲线

若2026年固态电池规模化应用,现有液态电池产线将面临80亿元级减值风险

竞争变量:手机厂商跨界可能压缩软件溢价

华为车BU的AR-HUD方案已把市场价格从1.5万元打到8000元,传统Tier1供应商利润率从25%骤降至8%

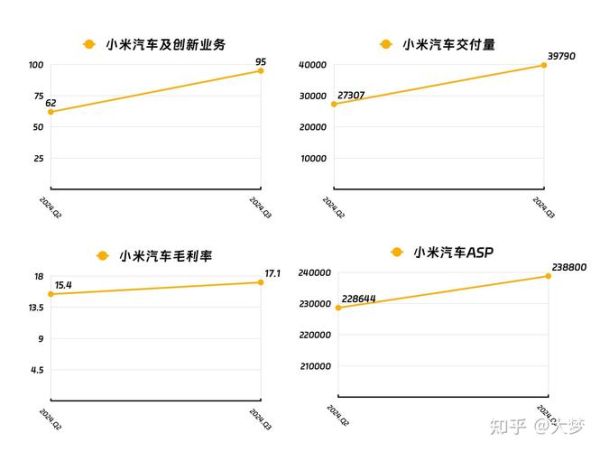

(图片来源网络,侵删)

五、投资者如何提前卡位?

1. 追踪“软件收入占比”指标

在财报中重点查看:

- 递延收入科目(代表已收款未交付的软件)

- 单车软件ARPU值季度环比变化

2. 关注车企的“生态绑定能力”

蔚来NIOPilot用户换车续费率高达72%,远超行业平均45%,核心在于账号体系与换电网络深度绑定3. 警惕“伪互联网汽车”标的

判断标准:

- 是否具备整车OTA能力(非仅车机OTA)

- 自动驾驶研发团队是否独立于传统供应链

六、2024年值得重点观察的三件事

- 特斯拉FSD入华后的定价策略(预计订阅价699元/月)

- 比亚迪“云辇”系统是否开放第三方付费升级

- 宁德时代“巧克力换电”联盟的盈利模式落地情况

七、用户最关心的问题:现在买车还是等软件成熟?

如果计划用车超过3年,建议优先选择支持硬件预埋的车型(如理想L9 Pro版已预埋激光雷达)。当前蔚来ET5的75kWh电池月租方案实际年化成本仅6.8%,低于理财收益,可优先采用“车电分离”降低初期投入。

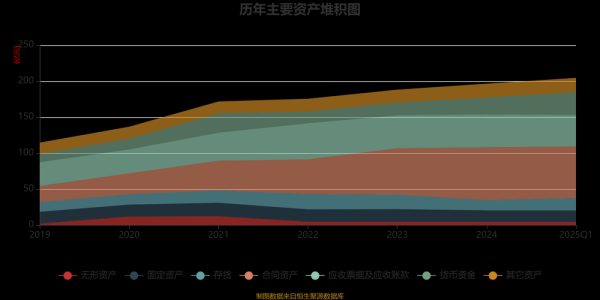

(图片来源网络,侵删)

评论列表