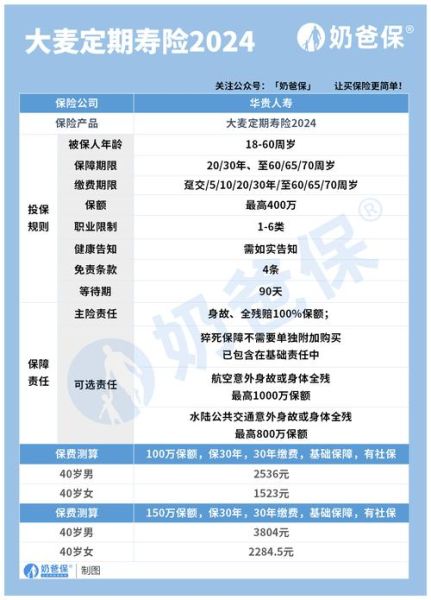

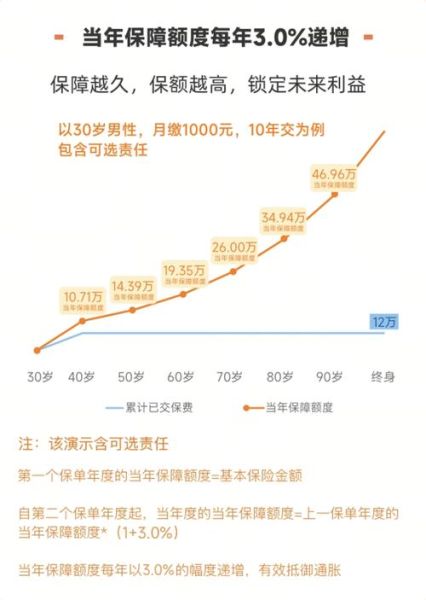

互联网寿险创新到底改变了什么?

过去提到寿险,大家想到的是线下代理人、厚厚纸质合同、动辄一小时的讲解。如今,**互联网寿险把投保流程压缩到5分钟以内**,从健康告知到电子签名全部在线完成。核心变化体现在:

(图片来源网络,侵删)

- **定价透明**:费率表公开,输入年龄、保额即可看到每年应交多少钱。

- **场景嵌入**:在微信支付完成、外卖下单后弹出“出行意外险”一键加购。

- **智能核保**:高血压、甲状腺结节人群通过问卷+体检报告自动给出“加费、除外、标体”结论。

互联网寿险有哪些创新产品形态?

1. 定期寿险“乐高化”

传统定寿只能选10/20/30年,现在可以**按天投保、按月续费**。例如“微定寿”最短保180天,适合刚毕业的年轻人先上车。

2. 增额终身寿“减保无手续费”

线下增额寿减保要收1%–3%手续费,互联网版本**支持线上减保0费用**,资金灵活度接近货币基金。

3. 带病投保专属池

糖尿病患者专属寿险把人群细分到“糖化血红蛋白≤7.5%”级别,**保费比传统产品便宜15%–25%**。

互联网寿险怎么买最划算?

第一步:锁定“高杠杆”时间段

**30岁男性买100万定寿,保到60岁,年交保费≈1000元;如果拖到40岁再买,同样保障年交≈2200元。**早投保等于锁定低价。

第二步:比价平台+保险公司自营两手抓

- 先用支付宝“蚂蚁保”、微信“腾讯微保”做横向比价,**同一款产品在不同平台可能差5%**。

- 再到保险公司官网或APP投保,**有时官网会送体检卡或视频问诊权益**。

第三步:健康告知“如实+技巧”

问什么答什么,没问不答。例如:

(图片来源网络,侵删)

- 问卷问“过去2年是否住院”,**3年前的阑尾炎手术无需告知**。

- 问“是否被建议进一步检查”,**体检报告上的“随访”不算建议**。

互联网寿险理赔会不会更难?

自问:线上买的保险,出险后会不会找不到人?

自答:不会。**互联网寿险理赔反而更快**,因为全程电子化:

- 出险后微信公众号上传诊断证明、死亡证明等影像件。

- OCR自动识别信息,**小额案件(≤50万)1–3个工作日结案**。

- 大额案件启动视频调查,省去线下奔波。

未来三年,互联网寿险还会怎么进化?

1. **可穿戴设备动态定价**:Apple Watch数据好,保费每年下调5%。

2. **家庭联合保单**:夫妻+子女打包投保,整体保费再打9折。

3. **AI理赔员24小时在线**:通过语义识别,直接回答“我父亲肝癌去世能否理赔”这类复杂问题。

(图片来源网络,侵删)

抓住现在的创新红利,把寿险从“人情单”变成“理性消费”,才是互联网带给我们的最大价值。

评论列表