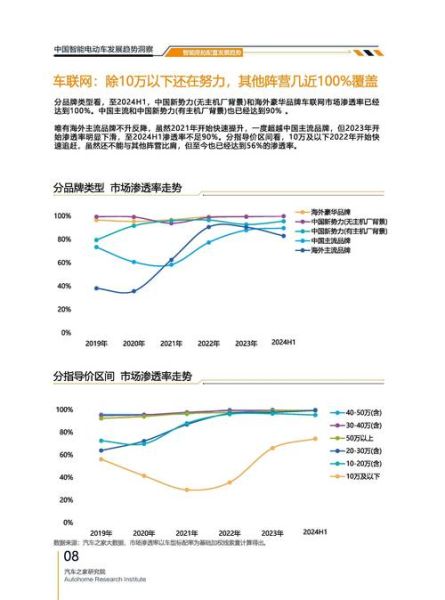

2024年购车趋势如何?

电动化、智能化、个性化三线并进,下沉市场与二手车电商同步爆发。

(图片来源网络,侵删)

电动化渗透率突破45%,谁是幕后推手?

2024年1-5月,国内新能源乘用车零售渗透率已达45.7%,较去年提升11.2个百分点。价格下探+补能网络完善是两大核心驱动。

- 价格下探:比亚迪秦PLUS、五菱缤果等车型把入门价打到8万元以内,油电同价成为现实。

- 补能网络:全国公共充电桩保有量突破320万台,高速服务区覆盖率达98%,里程焦虑显著缓解。

智能化配置下沉,10万级车型也有高阶智驾?

过去只在30万以上车型出现的激光雷达+Orin芯片组合,如今已出现在深蓝SL03、宝骏云朵等10-15万级产品上。

为什么能做到?

- 国产供应链成熟:禾赛、速腾聚创等激光雷达成本从万元级降至3000元以内。

- 算法复用:主机厂通过影子模式收集数据,迭代效率提升3倍。

下沉市场爆发,三四线城市购车行为有何不同?

QuestMobile数据显示,三线及以下城市新能源车销量占比已达42%,首次超过一二线城市。

差异点体现在:

(图片来源网络,侵删)

- 决策周期更短:平均看车2.3次即下单,比一线城市少1.5次。

- 渠道偏好不同:68%用户通过抖音直播留资,传统4S店到访率仅31%。

- 金融方案敏感:72%选择5年超长贷,月供控制在家庭收入15%以内。

二手车电商GMV增长120%,谁在买?

2024年Q1,瓜子、人人车等主流平台二手车交易量同比增长120%,3年以内准新车占比达58%。

核心购买人群画像:

- 首购年轻人:95后占比43%,预算8-12万,优先选择特斯拉Model 3、比亚迪海豚等保值率高的车型。

- 家庭增购用户:70后占比29%,购买二手燃油车作为长途出行补充,汉兰达、途观L最受欢迎。

主机厂直营模式遇挫,经销商为何重新得宠?

2023年小鹏、蔚来尝试直营下沉,但单店年均销量不足200台,远低于4S店800台水平。

原因拆解:

- 服务半径问题:直营店覆盖密度不足,维修需跨城。

- 本地化资源:经销商拥有车管所、保险公司等关系网络,上牌效率高一倍。

2024年购车避坑指南:三大雷区提前预警

基于投诉平台数据,当前高发问题集中在:

(图片来源网络,侵删)

- 电池虚标:CLTC续航600km实际打7折,建议优先参考车主实测数据。

- 智驾夸大宣传:L2级功能包装成“全自动驾驶”,需确认是否支持OTA升级。

- 隐形费用:部分新势力收取3000元“上牌服务费”,直营店可直接拒绝。

未来三年,哪些细分赛道值得押注?

从资本动向看,三大领域融资热度最高:

- 800V高压平台:充电10分钟续航400km,宁德时代、欣旺达已量产。

- 车电分离:蔚来BaaS模式跑通,吉利、广汽跟进推出电池订阅服务。

- 出口供应链:2024年Q1中国新能源车出口量达30万辆,滚装船运价暴涨5倍催生新运力公司。

评论列表