互联网保险保费收入到底指什么?

互联网保险保费收入,指的是保险公司通过自营官网、第三方平台、小程序、App等线上渠道,在某一统计周期内实际收到的保险合同首期保费与续期保费之和。它既包含**车险、健康险、意外险**等个人险种,也涵盖**企业财产险、责任险**等对公业务,只要投保流程主要在线上完成,即被纳入统计。

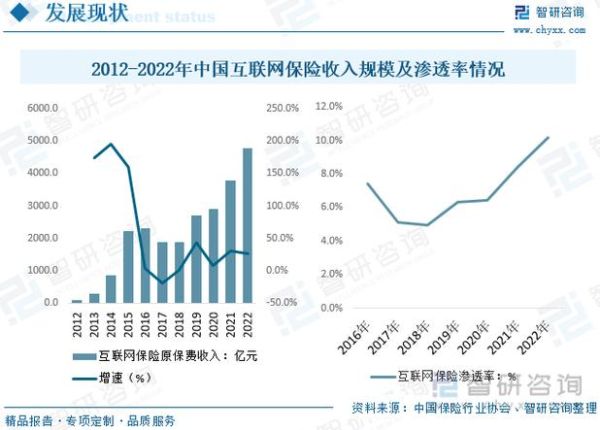

2023年真实成绩单:规模与增速双创新高

银保监会最新披露的数据显示,2023年全行业互联网保险保费收入突破**4782亿元**,同比增长**28.6%**,占行业总保费比重首次超过**10%**。其中:

- **健康险**贡献最大,占比**42%**,年增**35%**;

- **车险**线上化率提升至**28%**,增速**19%**;

- **储蓄型年金险**借助直播带货,规模翻了近**3倍**。

这组数字背后,是用户线上消费习惯彻底养成,也是保险公司数字化运营能力的一次集中大考。

---增长驱动力拆解:谁在悄悄推高曲线?

1. 疫情后健康焦虑持续释放

“如果今天不投保,明天可能没资格投保”——这句在短视频平台刷屏的话,精准戳中了**30-45岁中产人群**的痛点。百万医疗险、城市定制型惠民保的**免体检、低门槛**设计,让健康险成为互联网保险的第一入口。

2. 车险综合改革倒逼线上转型

2023年车险综改进入深水区,**手续费上限**进一步压缩,线下中介生存空间被挤压。保险公司纷纷把**报价、核保、理赔**搬到线上,用户比价成本骤降,线上投保比例自然水涨船高。

3. 直播+短视频重构信任场景

过去买保险靠代理人“面对面”,现在靠主播“屏对屏”。头部主播一场**2小时**的健康险专场,成交额可达**1.2亿元**,相当于一家中型分公司全年任务。实时弹幕、评论区理赔案例分享,把**复杂条款**拆解成**生活段子**,大幅降低决策门槛。

2024年趋势预测:三大变量决定天花板

变量一:监管沙盒能否再扩容?

2023年底,银保监会在**北京、上海、深圳**三地启动互联网保险创新监管沙盒,允许**带病体保险、居家护理险**等新品类小范围试水。若2024年试点城市扩大到**15个以上**,预计可带来**800-1000亿元**增量保费。

变量二:AI大模型能否突破“理赔难”?

目前行业平均**理赔自动化率**仅**38%**,大量案件卡在**病历识别、发票验真**环节。头部险企已接入**医疗大模型**,将理赔审核时间从**3天**压缩到**30分钟**。一旦技术成熟并向中小公司输出,用户体验的“最后一公里”将被彻底打通,退保率有望下降**2-3个百分点**。

变量三:80后90后养老焦虑能否催生新爆款?

2024年首批**80后**将满**45岁**,距离退休**15年**关口。互联网年金险若能在**缴费灵活性**(月缴、季缴)、**领取场景化**(旅游、医疗、教育)上做出差异化,极有可能复制健康险的爆发路径。业内预测,**2024年互联网养老年金险**规模将突破**600亿元**。

---中小公司如何分一杯羹?

面对巨头碾压,中小险企并非没有机会,关键在于**精准切口**:

- **场景绑定**:与**母婴App、运动手环、宠物社区**合作,把保险嵌入具体生活场景,降低获客成本;

- **服务深耕**:在**甲状腺结节、乳腺结节**等细分带病体领域,做**人工核保+智能风控**结合,形成差异化定价能力;

- **区域下沉**:三四线城市**线下网点稀少**,通过互联网渠道提供**24小时客服+本地医院绿通**,反而比传统巨头更贴近用户。

用户最关心的问题:线上买保险真的靠谱吗?

自问:电子保单有没有法律效力?

自答:根据《电子签名法》第十四条,**可靠的电子保单与纸质保单具有同等法律效力**,只要保单右上角有**中国银保监会备案号**,用户可通过**官网、官微、金事通App**三重验真。

自问:线上理赔会不会更难?

自答:恰恰相反。互联网保险普遍采用**“理赔直连医院”**模式,住院押金、出院结算**自动抵扣**,用户无需垫付。2023年行业线上理赔获赔率达**98.7%**,高于线下渠道的**96.2%**。

写在最后:保费收入只是开始,用户价值才是终局

当互联网保险保费收入跨过**5000亿元**大关,行业竞争将从**“规模”**转向**“留量”**。谁能把一次性的保单转化为**健康管理、养老规划、家庭资产配置**的长期服务,谁就能在下一轮竞赛中领跑。毕竟,保费收入是今天的财报,用户信任才是明天的市值。

评论列表