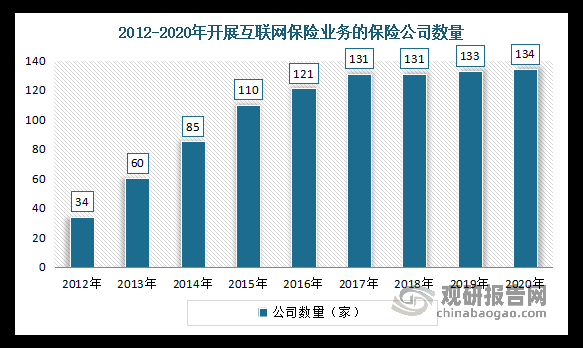

为什么2024年线上投保会成为主流?

疫情三年把“无接触”三个字刻进了消费习惯,保险也不例外。中国银保监会最新数据显示,**2023年人身险线上渗透率已达38.7%**,比2019年翻了4倍。更关键的是,Z世代首次购险平均年龄降到24岁,他们更习惯在手机上完成决策。当需求端年轻化、供给端数字化,**“如何在线买保险”**就不再是技术问题,而是信任问题。

在线买保险到底安不安全?

先给出结论:**只要认准持牌机构,线上比线下更安全**。原因有三:

- **全程可追溯**:电子保单、人脸识别、支付回执全部云端存档,纠纷时可一键调取。

- **信息更透明**:产品条款、免责事项、健康告知在同一页面强制弹窗,避免代理人误导。

- **监管实时在线**:银保监会对互联网保险设有专项投诉通道,处理时效平均3.5个工作日。

自问:万一平台倒闭怎么办?

自答:保单由保险公司直保,平台只是销售渠道,**理赔找保险公司**,与平台生死无关。

三分钟看懂互联网保险服务三大升级

1. 智能核保:带病投保不再一刀切

传统人工核保平均耗时5-7天,现在通过**AI健康问卷+医疗大数据交叉验证**,甲状腺结节、乙肝小三阳等常见异常人群也能实时获得**加费/除外/标体**结论。以某头部平台为例,智能核保通过率提升到72%,比人工核保高出21个百分点。

2. 场景化定价:骑共享单车也能买意外险

互联网保险把“**碎片场景+动态保费**”玩出了花:

- 骑行前:支付宝扫码弹出1元保50万骑行险

- 加班夜:滴滴预估路程超过30分钟自动推荐夜间交通险

- 旅游时:微信小程序根据定位推送当地高原险、海岛险

这种**按天/按次/按里程**的计费方式,让保费从年均千元级降到日均元级。

3. 理赔OCR:拍照上传秒级到账

过去理赔要跑柜面、交纸质材料,现在:

- 门诊发票拍照后,**OCR识别准确率98.6%**,系统自动填入金额

- 住院病历通过医院API直连,**免纸质原件**

- 万元以下案件,**AI定损+区块链存证**,平均2.3小时到账

某财险公司甚至推出**“先赔后治”**服务,急诊费用可由保险公司直接垫付。

如何在线买保险不被坑?四步实战攻略

第一步:查牌照比价比条款

打开银保监会官网→“在线服务”→“保险许可证查询”,输入平台名称。**无牌照的不管多便宜都别碰**。接着用第三方比价工具(如深蓝保、多保鱼)横向对比**同类型产品保费、免责、增值服务**三项核心指标。

第二步:健康告知逐字阅读

互联网保险没有代理人帮你填健康告知,**所有既往病史必须如实勾选**。小技巧:用微信截图保存告知页面,万一理赔争议可自证清白。

第三步:电子保单验真

投保成功后立即做两件事:

- 登录保险公司官网“保单验真”通道,输入保单号+身份证号核验

- 将电子保单PDF存入邮箱+手机本地双备份,**纸质保单可申请邮寄但非必需**

第四步:理赔前置准备

90%的理赔纠纷源于材料不全。投保后立刻:

- 关注保险公司微信公众号,绑定保单

- 在“理赔指引”里收藏**就诊医院清单、所需材料模板**

- 添加专属客服企业微信,出险时第一时间拍照咨询

未来三年值得关注的三大变量

1. 可穿戴设备数据将改写定价模型

Apple Watch、华为手环的心率、睡眠数据已接入部分健康险。未来可能出现**“运动步数换保费折扣”**模式,年跑量超过300公里可减免10%保费。

2. 互联网保险中介牌照或收紧

2023年已有12家专业中介被注销牌照,监管明确**“流量平台必须持牌”**。这意味着抖音、小红书带货保险的主播们,要么收购中介牌照,要么下架链接。

3. 长险短做将被重点整治

部分网销重疾险通过**减额交清、降低保额**变相缩短保障期限,银保监会已下发《关于规范互联网保险销售行为的通知》,要求**长险首年退保率不得高于65%**,否则停售整改。

写给犹豫党的最后一句话

互联网保险不是洪水猛兽,它只是把选择权彻底交给了消费者。**与其纠结线上还是线下,不如先花十分钟在支付宝/微信里测一次保费**,你会惊讶地发现:同样的50万保额,线上可能比线下便宜40%。当价格差足够大时,所有质疑都会变成真香。

评论列表