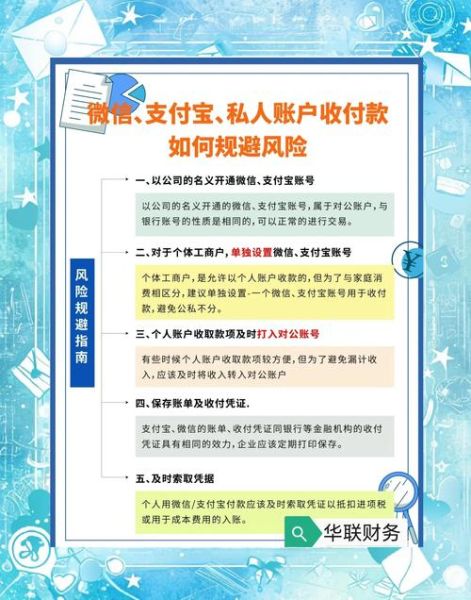

互联网支付真的安全吗?

先说结论:主流平台在技术和监管层面已具备较高安全性,但用户操作环节仍是最大漏洞。根据《2023中国第三方移动支付安全报告》,**超过73%的资金损失源于钓鱼链接、弱密码和随意扫码**。换句话说,平台越安全,骗子越爱“绕路”攻击人。

常见支付风险场景拆解

1. 钓鱼链接如何伪装?

自问:为什么一眼假的网址还能骗人?

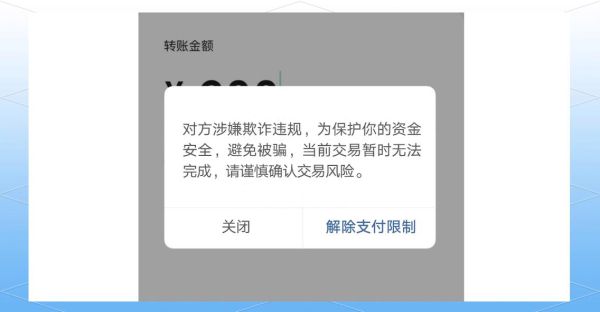

自答:骗子用“短链接+相似域名”组合,例如把“al1pay.com”伪装成“alipay.com”。**用户一旦输入账号密码,后台实时同步给黑产团伙**。2023年此类案件平均单笔损失高达4800元。

2. 免密支付为何成为“隐形炸弹”?

自问:明明没输密码,钱怎么没了?

自答:开通免密支付后,单笔小于1000元的交易无需验证。**如果手机丢失且未锁屏,盗刷可在3分钟内完成**。报告统计,免密支付纠纷中,62%的用户不知道自己曾勾选过该功能。

如何防范支付风险?

1. 设备级防护

- **关闭USB调试**:防止恶意软件通过数据线植入。

- **启用锁屏密码+指纹**:双重验证比单一密码安全4倍以上。

- **安装官方应用商店版本**:第三方渠道APP篡改率高达12%。

2. 账户级加固

- **支付密码≠登录密码**:分开设置可降低被撞库风险。

- **关闭非必要免密额度**:把默认1000元降至200元以内。

- **启用夜间锁**:23:00-7:00禁止大额转账,适合上班族。

3. 行为级警惕

- **扫码前“三查”**:查域名、查认证、查HTTPS。

- **拒绝屏幕共享**:客服要求远程协助时直接挂断。

- **延迟到账设置**:大额转账选择2小时到账,留出撤回窗口。

企业如何堵住系统漏洞?

1. 动态令牌替代静态密码

某头部支付公司测试发现,**动态令牌使盗号率下降91%**。原理是每30秒刷新一次6位数字,即使泄露也立即失效。

2. 实时风控模型

通过机器学习识别异常行为,例如:

- 同一设备3分钟内切换3个账号

- 异地登录后立即大额转账

**系统可自动触发人脸二次验证**,2023年拦截可疑交易超12亿元。

未来趋势:支付安全的三重进化

1. 生物识别从“可选”变“强制”

虹膜识别误识率仅百万分之一,预计2025年成为高端机型标配。

2. 数字人民币“可控匿名”

央行数字货币可设置“子钱包”,**限定商户类型和单笔额度**,即使手机丢失也不会被无限盗刷。

3. 区块链存证维权

交易哈希值上链后不可篡改,用户遭遇纠纷时可**一键导出司法认可的证据包**,诉讼周期缩短60%。

遇到盗刷后的黄金10分钟

- **立即冻结账户**:拨打95017(微信支付)或95188(支付宝),语音通道优先。

- **留存证据**:截图交易记录、保存钓鱼链接、记录通话工号。

- **110报案+网安平台报案**:双重报案可提升追回概率,2023年联合报案追回率达34%。

用户最常忽略的3个细节

1. **旧手机转卖前仅恢复出厂设置**:数据仍可恢复,需用“覆盖写入”软件彻底擦除。

2. **公共WiFi下用4G支付**:黑客可伪造同名WiFi窃取数据。

3. **生日当支付密码**:占比高达17%,暴力破解仅需3秒。

支付安全是动态攻防战,技术升级的同时,黑产手段也在迭代。**把复杂留给自己,把简单留给用户**——这或许才是终极解决方案。

评论列表