一、互联网保险到底值不值得买?

“互联网保险是不是噱头?”——**不是**。 传统线下代理人模式成本高,保费里约20%-30%用于佣金与门店运营;而互联网保险把这部分费用直接让利给消费者,**同保障条件下保费可便宜15%-40%**。 “会不会理赔更难?”——**数据说话**:2023年银保监会通报,互联网健康险获赔率**97.3%**,与线下持平,且线上理赔平均时效**1.8天**,比线下缩短近一半。

二、互联网保险怎么买?三步锁定适合自己的产品

1. 先搞清楚“我要保什么”

- **疾病风险**:重疾险+百万医疗险,覆盖大额医疗支出与收入中断。

- **意外风险**:综合意外险,关注意外医疗与伤残保额。

- **家庭责任**:定期寿险,保额≥家庭负债+子女教育金+父母赡养费。

2. 用“排除法”筛平台

不是所有App都能卖保险,**认准四类正规渠道**: - 保险公司官网/官微 - 持牌保险经纪平台(如蚂蚁保、微保、慧择) - 银行系保险商城(招行、平安口袋银行) - 经代公司自营小程序(需有银保监会备案号)

3. 看条款而不是看广告

重点核对**四个时间**与**三个金额**: - 等待期(医疗险30-90天,重疾险90-180天) - 犹豫期(投保后15天内可全额退保) - 宽限期(忘记缴费后60天内保障仍有效) - 赔付时效(报案后最长30天需核定) - 免赔额(百万医疗通常1万元) - 报销比例(是否100%,是否限社保内) - 保额上限(一线城市重疾险建议≥50万)

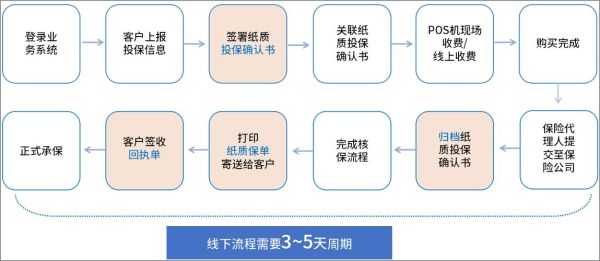

三、线上投保流程是什么?一张图看懂(文字版)

“会不会很复杂?”——**5分钟搞定**:

- 健康告知:如实勾选问卷,结节、乙肝等异常需智能核保或人工核保。

- 信息填写:姓名、身份证号、银行卡号三要素必须与本人一致。

- 人脸识别:眨眼、摇头动作需在5秒内完成,避免光线过暗。

- 电子签名:用正楷书写,系统会比对投保轨迹与签名相似度。

- 支付成功:微信/支付宝/银行卡扣款后,立即收到电子保单PDF。

“电子保单靠谱吗?”——**《民法典》第469条明确电子数据与纸质合同具有同等法律效力**,不放心可去保险公司官网“保单验真”输入编号查询。

四、投保后最容易踩的坑,90%的人忽略了这些

1. 等待期内去体检

查出甲状腺结节可能被除外承保甚至解除合同,**建议等待期结束后再做全面体检**。

2. 医保卡外借

即使只是帮父母买降压药,也会留下高血压病史记录,**投保时需提供近2年体检报告自证清白**。

3. 忘记续保

一年期医疗险不保证续保,**设置银行卡自动扣费+手机日历提醒**,避免保障空档。

五、理赔时怎么做才能一次通过?

“线上理赔会不会扯皮?”——**掌握三要素**:

- 报案时间:意外事故48小时内、疾病确诊10天内拨打客服电话。

- 材料拍照技巧:病历、发票、检查报告平铺拍摄,避免阴影与反光。

- 关键话术:描述病情时用“首次发现”“无既往病史”等词,避免“多年老毛病”等模糊表述。

案例:2023年上海用户王女士通过支付宝申请重疾险理赔,从上传材料到30万到账仅用时**36小时**,核心在于她提前准备了**病理报告+住院全套病历+银行卡正反面**一次性提交。

六、不同人群的互联网保险清单

| 人群 | 必配险种 | 推荐产品举例 | 年保费参考 |

|---|---|---|---|

| 25岁单身 | 百万医疗+50万重疾+50万意外 | 好医保长期医疗+达尔文8号+小蜜蜂3号 | 1800-2200元 |

| 35岁已婚有娃 | 定期寿险+全家医疗+少儿重疾 | 大麦旗舰版+尊享e生+大黄蜂9号 | 4500-6000元 |

| 50岁父母 | 防癌医疗+意外险 | 好医保防癌医疗+孝心安老年意外 | 1500-2000元 |

“父母有高血压能买吗?”——**可以**,选择健康告知宽松的防癌医疗险,**不询问高血压、糖尿病等慢性病**。

七、常见Q&A快问快答

Q:互联网保险能抵税吗? A:**可以**,税优健康险与税延养老险已接入支付宝等平台,每年最高抵税1080元。

Q:换城市工作保单会失效吗? A:**不会**,医疗险支持全国通赔,重疾险理赔与所在地无关。

Q:买完后悔怎么办? A:**15天犹豫期内APP一键退保**,保费原路退回;超过犹豫期退保仅退现金价值,可能损失50%以上。

评论列表